![]()

![]()

Endlich verstehen, wie ein Index aufgebaut ist, und wo die Unterschiede liegen.

Egal wo man sich über Aktien unterhält, immer wieder fallen synonym zum Begriff „der Markt“ die Namen DAX, MDAX, Dow Jones oder S&P 500. Doch was genau hat es damit auf sich?

Dieser kleine Ratgeber richtet sich vor allem an Börsenneulinge, die nicht nur wissen wollen was ein Index ist, sondern auch was man mit diesen Informationen (nicht) anfangen kann.

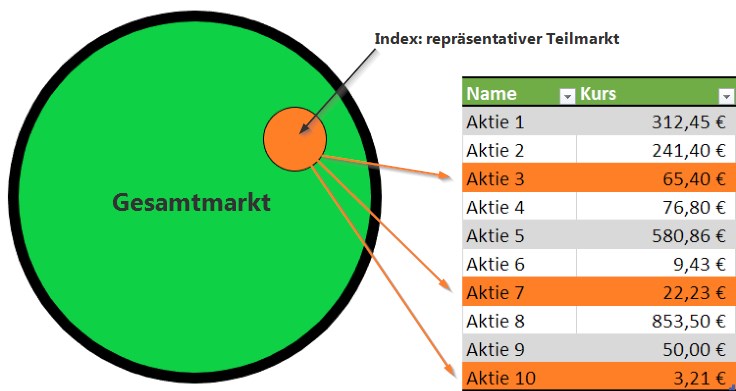

Ein Index im Sinne der Börsendefinition ist eine Kennzahl, um Auskunft darüber zu bekommen, wie sich eine fest definierte Gruppe von Aktien entwickelt hat. Mit einem solchen Index versucht man einen repräsentativen Teilmarkt zu betrachten, ohne sich dafür den gesamten Markt anschauen zu müssen.

Es handelt sich also um eine möglichst repräsentative Auswahl an Firmen. Sie wird gerne verwendet, um ein Stimmungsbarometer zu erstellen. So kann man einfach feststellen, wie sich ein Markt oder bestimmte Wirtschaftsbereiche entwickeln.

Die Betrachtung eines Aktienindexes hatte den historischen Grund, dass man niemals alle Marktteilnehmer zu jedem neuen Kurs berechnen konnte. Das wäre nicht nur extrem aufwändig gewesen, sondern hätte ab einer bestimmten Zahl an betrachteten Firmen nicht mehr viel gebracht. Theoretisch ließe sich mittlerweile auch ein Gesamtmarkt darstellen.

Dank hoher Computer-Rechenleistung ist das technisch kein Problem mehr. Doch das Index-System ist häufig vollkommen ausreichend und exakt genug.

Es gibt eine sehr große Zahl an Indizes. Und alle haben einen bestimmten Grund zu existieren. Die folgende Liste gibt eine Übersicht.

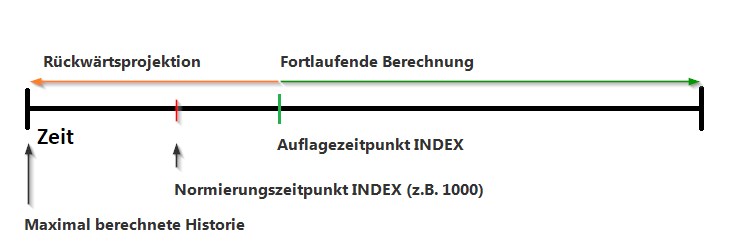

Sind alle Komponenten eines Aktienindexes ausgesucht, muss er berechnet werden. Dazu wird ein Startdatum (Normierungszeitpunkt) festgelegt. Auf dessen Basis werden alle folgenden Berechnungen aufgebaut. Das Datum kann dabei auch in der Vergangenheit liegen.

Der DAX beispielsweise ist zwar am 1. Juli 1988 gestartet (Auflagezeitpunkt), aber die Basis stammt vom 31. Dezember 1987 (Normierungszeitpunkt). Der Startwert war 1.000 Punkte und kann willkürlich gesetzt werden. Das bedeutet: er muss nicht, wie häufig gedacht, die Summe (oder Quersumme) aller Komponenten ergeben.

Steigen nun alle Werte um 5% an, so steigt auch der Index um diesen Betrag. Der DAX würde dann von 1.000 Punkten auf 1.050 Punkte steigen. Nun stellt sich aber eine interessante Frage: Welche Komponenten der Rendite werden denn betrachtet?

Der Kursindex bildet ausschließlich die Entwicklung der Aktienkurse ab. Hier werden keine Dividenden oder andere Erträge mit eingerechnet. Dadurch zeigt der Kursindex die Entwicklung einzig der Kaufpreise diverser Instrumente.

Es gibt aber nicht nur die Kursentwicklung, die ausschlaggebend für die Rendite eines Wertes sein kann. Auch die Dividende gehört zur gesamten Renditeperformance. Ein Performanceindex konzentriert sich demnach nicht auf die Kursentwicklung, sondern bezieht die Dividenden mit ein.

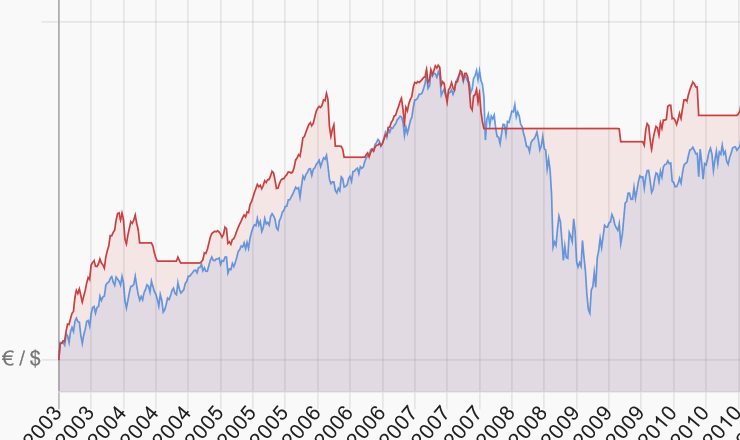

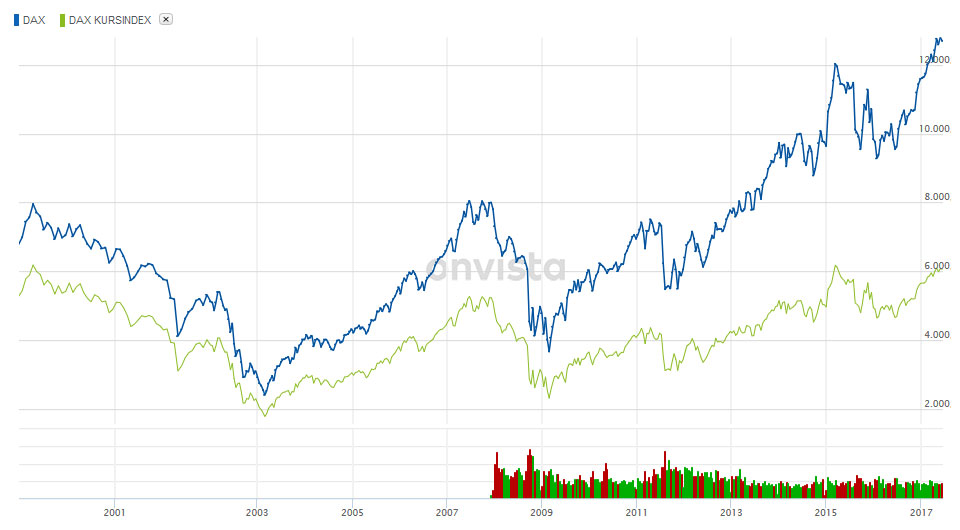

Der DAX wird klassischerweise als Performanceindex dargestellt. Unten sieht man die Entwicklung von DAX KURS (liegt ca. bei 6.000 Punkten) und DAX PERFORMANCE (liegt ca. bei 12.500 Punkten). Hier sieht man: Seit Anfang 2000 waren 50 Prozent der Kursentwicklung des DAX durch die Ausschüttung von Dividenden begründet.

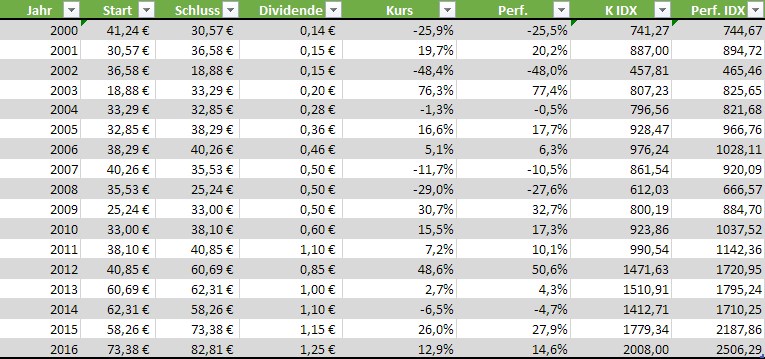

Betrachten wir zum besseren Verständnis noch einmal ein einfaches Berechnungsbeispiel. Die SAP SE liefert eine gute historische Datenlage, daher habe ich sie ausgewählt. Für meine vereinfachte Berechnung ziehe ich den Anfangskurs, sowie den Schlusskurs eines Jahres heran. Außerdem die Dividenden, welche innerhalb des Jahres gezahlt wurden.

Der Betrachtungszeitraum ist Anfang 2000 bis Ende 2016.

In der Tabelle oben sind die Unterschiede in der Entwicklung je Zeile unter „Kurs“ und „Perf.“ berechnet.

Um die Kursentwicklung zu errechnen benutzen wir diese Formel:

Sie ist in der Tabelle in der Spalte „Kurs“ zu finden. Die für die Performance-Entwicklung müssen wir noch die Dividende hinzurechnen. Das Ergebnis finden wir in der Spalte „Perf.“:

Als Normierungszeitpunkt habe ich den 01.01.2000 mit einem Normierungswert von 1000 angenommen.

Ende 2000 ist der Kurs der Aktie also um -25,9% gefallen. Dank gezahlter Dividende von 0,14 Euro pro Aktie ist die Performance allerdings nicht ganz so desaströs: Der Performanceindex hat einen Drawdown von „nur“ -25,5%. Also 0,4 Prozentpunkte weniger.

Diese prozentuale Entwicklung wird nun mit dem Normierungswert multipliziert. Alle folgenden Werte werden dann nicht mehr mit dem Normierungswert, sondern mit dem Indexwert aus der Vorperiode multipliziert.

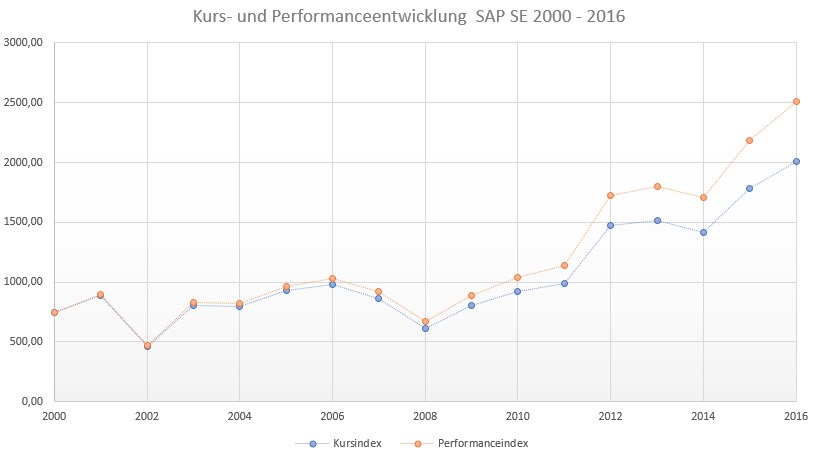

Die Spalten K IDX und Perf. IDX zeigen dann schließlich den Index. Grafisch sieht das Ganze dann so aus:

Soviel zu den Unterschieden bei einer Aktie. Doch der Index besteht aus vielen verschiedenen Aktien. Und je nach Zusammensetzung des Aktienindexes haben die Einzelaktien unterschiedliche Gewichtungen. Das bedeutet, dass eine Aktie je nach Beschaffenheit des Indexes mehr, oder weniger Einfluss auf den Index nehmen kann.

Schauen wir uns das im Detail an:

Ein einfacher Ansatz für die Gewichtung einer Aktie im Aktienindex ist die Preisgewichtung. Dabei wird von jedem Unternehmen eine gleiche Stückzahl in den Index gelegt. Dow Jones und Nikkei 225 funktionieren so.

Dadurch haben Aktien, die mehr kosten einen höheren Einfluss auf die Kursentwicklung.

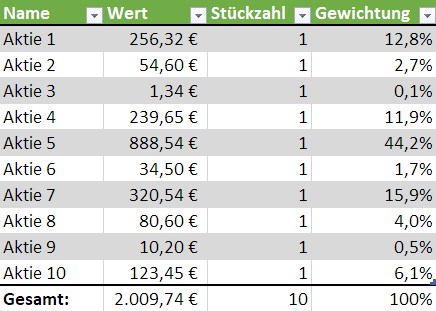

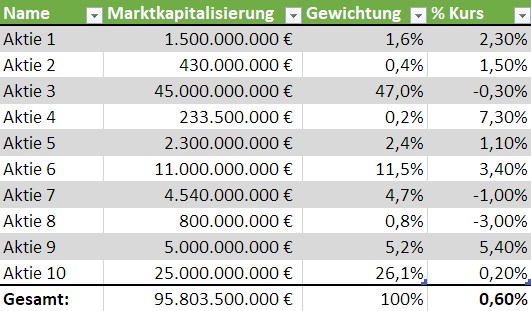

Eine Kapitalisierungsgewichtung sieht vor, dass Aktien mit einer höheren Marktkapitalisierung auch stärker gewichtet sind. Im Index-Warenkorb sind dann mehr von den entsprechenden Aktien. Abb. 9 zeigt ein Beispiel.

Die Unternehmen haben jeweils eine unterschiedliche Marktkapitalisierung. Alleine Aktie 3 hat dabei eine Gewichtung von 47%. Durch sie wird die Gesamtperformance des Index (0,60%, siehe untere Zeile letzte Spalte) nach unten gezogen. Wäre Aktie 4 besser kapitalisiert, dann hätte die Kursentwicklung von 7,30% einen stärkeren Einfluss auf den Index. Aber sie spielt kaum eine Rolle bei der Berechnung (Nur 0,2%).

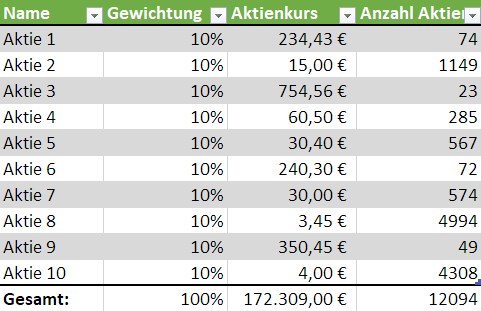

Bei der Gleichgewichtung hat jede Aktie den gleichen Einfluss auf den Index. Steigt der Wert der Aktie (während alle anderen gleich bleiben), so muss bei einer regelmäßig durchzuführenden Rekalibrierung die Anzahl der Aktien verringert werden.

In dem Bild wurde die Summe der Aktienkurse mit 100 multipliziert, damit eine passende Anzahl an Aktien für die Gleichgewichtung gekauft werden kann.

Zur Berechnung der korrekten Anzahl wird die einfache Formel angewendet:

Gewichtung * SUMME(Aktienkurse) * Faktor / Aktienkurs

Nun haben wir gelernt, wozu ein Aktienkurs gebildet wird, wie sich ein Aktienkurs zusammensetzt und wie die einzelnen Aktien den Index beeinflussen können. Auch den Hauptgrund, WARUM ein Index erstellt wird haben wir uns angeschaut.

Wenn in Alltagsunterhaltungen über „den Markt“ gesprochen wird, dann ist implizit immer der DAX gemeint. Dieser besteht aber nur aus den 30 größten deutschen Unternehmen. Die sogenannten Large-Caps, welche aber z.B. keine Wachstumsmärkte repräsentieren.

Ohne Frage reicht diese Stichprobe aus, um eine mehr oder weniger grobe Prognose über den Gesamtmarkt abzugeben, jedoch gibt es auch Grenzen.

Denn da die Marktkapitalisierung im Vordergrund steht, werden unter Umständen bestimmte Branchen oder ganze Sektoren unterrepräsentiert. Wie eben die erwähnten Wachstumswerte/Small Caps.

Fällt der DAX und man spricht allgemein von einem Crash (abrupte, weitlaufende Korrektur), dann kann das im Extremfall lediglich eine Sektorschwäche sein! Siemens z.B. ist zu 10,46% im Index gewichtet. Würde sich die Aktie plötzlich stark nach unten bewegen, sieht man das im DAX deutlich.

Doch nur, weil der Sektor Elektrotechnik ins Straucheln gerät, muss ein Konsumgüterkonzern wie Beiersdorf (0,88% Indexgewichtung) nicht auch Probleme bekommen.

Nun ist es aber leider so, dass viele Laien eine starke Unschärfe in der Definition von Markt, DAX und Einzelwert haben. Nutzt man den DAX als Benchmark und vergleicht diesen mit einem Einzelwert, kann es nämlich zu Überraschungen kommen: denn es ist natürlich möglich, dass ein Einzelwert steigt, während sich der Index in die entgegen gerichtete Richtung bewegt.

Damit birgt der Index, welcher nur eine Auswahl an Aktien beinhaltet, immer überschätzt zu werden. Ich werde öfter gefragt: „Wie willst du denn eine bessere Performance erreichen als der Markt?“. Und meine Antwort lautet dann in der Regel: „1. Welcher Markt denn genau? Und 2. indem ich mich von DIESEM Markt fern halte.“

Erfahre, wie du durch die Analyse von Preismustern und die Beobachtung von Kursbewegungen eine erfolgreiche Strategie für den Handel mit Price-Action entwickeln kannst.

Der größte kostenlose Ratgeber zum Thema Trading und Daytrading lernen - Wirklich ALLES, was du wissen muss, um mit dem Trading zu beginnen und erfolgreich zu werden.

Trader- oder Aktien-Depots online Vergleichen und eröffnen. KEINE Mindesteinlage. 0€ Depotgebühr. Ab 0€ handeln. Depot finden und eröffnen. Günstig traden zu Top-Konditionen. Günstig Geld anlegen in Aktien, ETF, CFD, Futures & Co.

Erschließe neue Möglichkeiten im Trading mit dem besten Anbieter, um ein kostenloses Demokonto zu eröffnen! Mit diesem Demokonto kannst du risikofrei handeln und von Expertenwissen profitieren.

In diesem Leitfaden zum Prop-Trading erfährst du alles über die Besonderheiten des Prop-Trading und wie du ein erfolgreicher Trader wirst.

a Das hochgestellte (a) ist ein von uns markierter Affiliate-Link. Wir profitieren in irgendeiner Weise finanziell durch einen Klick auf diesen Link. Nur so können wir diese Webseite betreiben.