![]()

![]()

Wie abgedroschene Börsensprüche meist falsch verwendet werden und was eigentlich dahinter steckt.

Man hört sie immer wieder. Die vermeintlich tiefgründigen Sprüche über das Spekulieren, Traden und Investieren. Doch leider allzu oft im falschen Zusammenhang.

In vielen Unterhaltungen, Diskussionen und Forenbeiträgen werden fast schon Gebetsmühlenartig Weisheiten verbreitet, die man irgendwo mal aufgeschnappt hat. Sie werden immer dann verwendet, wenn man glaubt, dass sie die eigene Argumentation unterstützen würden.

Dumm nur, dass viele der Börsenweisheiten aus dem Zusammenhang gerissen wurden und damit gefährlich fehlinterpretiert werden können. Und noch dümmer, wenn jemand versucht mit der falschen Verwendung dieser Sprüche besonders Eindruck zu schinden.

Für den Profi hingegen sich diese propagierten Börsendummheiten ein sehr guter Indikator, um die fachliche Qualität seiner Gesprächspartner einschätzen zu können.

Im Folgenden möchte auf fünf der nervigsten Sprüche eingehen, die ich einfach nicht mehr hören kann. Nicht etwa, weil sie etwa unwahr wären. Im Gegenteil, einige würde ich genauso unterschreiben. Nur werden sie ständig falsch verwendet und pervertieren damit die eigentliche Aussage.

Um alles richtig einzuordnen und zu verstehen ist das Wissen über die Definition von Spekulanten, Trader und Investoren notwendig.

Jemand, der den „den Markt kann man eh nicht schlagen“-Joker zieht, hat sich auch dann sofort für weitere Unterhaltungen disqualifiziert. Auf einer Wissensskala von 1 -10 in Bezug auf die Börse liegt dieser Gesprächspartner auf einer glatten NULL.

Das interessante dabei ist, dass man dieses Argument häufig von vermeintlich hoch gebildeten Menschen zu hören bekommt. Selbst von einem Uni-Professor (Fachgebiet Finance und Risikoallokation) und einem ehemaligen Fonds-Manager habe ich diesen Spruch schon gehört! Diese Menschen glauben an die Markteffizienz-HYPOTHESE und schließen falsche Rückschlüsse.

Im Fall des Professors muss man ihm zugutehalten, dass sein Fokus auf der Risikominimierung liegt, nicht in der Performance (Beta-Beta-Beta statt Rendite-Rendite-Rendite). Und der Fondmanager war vermutlich in seinen Handlungsfähigkeiten eingeschränkt. Bei der Verwaltung von sehr viel Geld läuft das Ganze noch einmal ganz anders ab.

Hinter dieser Aussage steckt der folgende Glaube: Egal was man als INDIVIDUUM beim Traden oder Investieren macht, langfristig wird sich die eigene Portfoliorendite der Gesamtmarktrendite angleichen. Ein aktives Handeln kann dadurch also keinen Vorteil bringen. Man braucht sich somit gar nicht erst anstrengen, traden ist was für Traumtänzer.

Warum das nicht stimmt, liste ich hier mal in einer unvollständigen Liste auf:

Die Idee, dass man immer nur Durchschnitt schafft und das nicht ändern kann kommt von der Markteffizienzhypothese aus den 80er Jahren. Hier wurde unter der Annahme eines vollkommenden Marktes (heißt u.a. alle sind immer über alles informiert, es herrscht 100% Wettbewerb (= jedes Produkt ist immer austauschbar = ob Apple oder PC, ob Cola oder Pepsi ist piepegal), es gibt keine Transaktionskosten, etc.) unterstellt, dass man nie einen zu hohen oder zu niedrigen Preis für eine Aktie zahlen würde.

Alles ist immer eingepreist. Doch da kommt es bekanntlich alleine schon im Zeitverlauf zu Problemen, wenn sich Unternehmen oder ganze Märkte verändern: Sie werden größer oder kleiner, sie erschaffen sich neu oder schaffen sich ab. Daran scheitern und profitieren Unternehmen. Diese Information gibt es nur bis zur Gegenwart, und nicht in die Zukunft hinein.

Wenn also niemand zum jetzigen Zeitpunkt weiß, dass Alphabet bereits einen neuen Umsatztreiber in der Hinterhand hat, dann kann auch ein Markt darauf nicht reagieren. Er reagiert erst, wenn die „Bombe platzt“.

Aber eine diffuse Erwartung könnte man natürlich doch haben: Alphabet, Tesla, Apple und Co traut man doch eher weitern Wachstum und Innovationen zu, als etwa Daimler oder der deutschen Bahn. Wem traut man also Wachstum zu? Und ist dieser tatsächlich schon eingepreist? Mit Sicherheit nicht.

Eine Anwendung dieses Spruches kann damit nur in wissenschaftlichen Fachdiskussionen Anklang finden und hat auch nur in der Modellwelt genügend Aussagekraft. Doch Kapitalanlage ist keine Wissenschaft, es ist ein Handwerk. Oder haben Sie vielleicht die Beobachtung gemacht, dass vor allem Akademiker gute Anleger wären? Spoiler: Das ist nicht der Fall. Ich würde sogar gegenteiliges behaupten.

Wer also diesen Spruch bringt, geht entweder zu theorielastig an das Thema Investing, ist zu akademisch orientiert, oder weiß schlichtweg nicht, dass es eine Diskrepanz zwischen allgemeiner Theorie und handfester Praxis gibt.

Die gerade aufkommende Riege der Newcomer-Value-Investoren scheint diese Aussage als ihr Mantra entdeckt zu haben. Sie steigen in einer Marktphase ein (ab 2016), wo es nur sinnvoll ist zu halten, weil quasi jede Aktie gen Himmel steigt.

Dieser Spruch wird immer dann verwendet, wenn in Aktien-Communities jemand auf die Idee kommt, einen Trading-Ansatz vorzustellen. Die Kommentatoren wollen jemanden dann davon abhalten, bereits gekaufte Aktien (von Zeit zu Zeit) zu handeln. Denn nur das passive Halten von Aktien bringt ihrer Meinung nach die höchste Rendite. Oder? Und ein Trade kostet schließlich auch noch Transaktionskosten!

Leider ist die eigentliche Kernaussage eine andere.

„Hin und her macht Tasche leer“ ist im Sinne der oben genannten Meinung einfach nur eine pauschale Aussage, die von wenig Wissen über das Thema Trading zeugt. Fachwissen im Bereich Investing möchte ich da gar nicht absprechen. Doch selbst ein noch so fundamental aufgestellter Investor muss sich von Zeit zu Zeit von einem Investment trennen.

Diese Aussage negiert aber den Verkauf zugunsten von Buy & Hold. Damit könnte der Investor auf toxischen Papieren sitzenbleiben, obwohl er es eigentlich hat kommen sehen.

Dann sind ein paar zusätzliche Transaktionskosten das weitaus kleinere Übel.

„Hin und her macht Tasche leer“ hat eine andere, differenziertere Grundlage. Eigentlich wurde dieser Spruch dazu verwendet, dem „Zittrigen“ entgegenzuwirken. Also demjenigen, der sich stark von seinen Emotionen leiten lässt und z.B. auf irgendwelche Nachrichten rund um das Unternehmen oder politische Lage reagieren will.

Außerdem zeugt der Gedanke von mangelnden strategischen Grundlagen. Wer heute hört, dass ein Unternehmen toll sei, es kauft und morgen schon wieder zweifelt, der hat keine Ahnung was er tut. Und das ist der große Genickbrecher für Investoren und Trader. Es werden nur Transaktionskosten gezahlt, aber keine Kursgewinne realisiert.

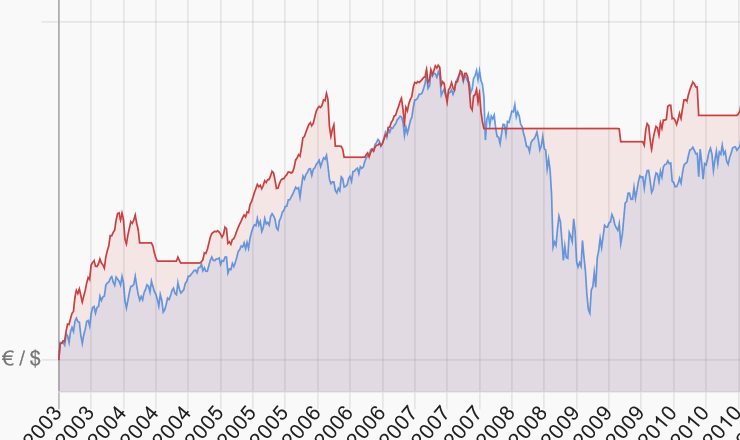

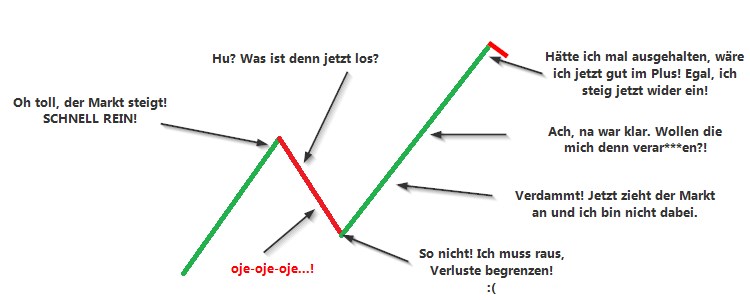

Ganz extrem ist dies im Daytrading. Die Emotionen Angst und Gier in Kombination mit einer tickenden Uhr führen zu Kurzschlusshandlungen und lassen einen in Korrekturen verkaufen, nur um am Ende der Bewegung wieder einzusteigen (Siehe Abb. 1).

Dann macht hin und her auf jeden Fall die Taschen leer.

Einer der bekanntesten Sprüche von André Kostolany ist „Kaufen Sie Aktien, nehmen Sie Schlaftabletten, und schauen Sie die Papiere nicht mehr an. Nach vielen Jahren werden Sie sehen: Sie sind reich.“.

Der berühmte Spekulant hatte sich schon zu Lebzeiten darüber beschwert, dass seine Aussage missdeutet wurde und hatte anfangs versucht das richtigzustellen. Doch es war bereits zu spät, das Zitat hatte eine unaufhaltsame Eigendynamik entwickelt.

Auch dieser Kommentar wird gerne von Langfrist-Investoren verwendet, um sich klar zu machen, wie eine Buy & Hold-Strategie auszusehen hat. Es ist schließlich so einfach: Time schlägt Timing. Einfach warten und warten und warten.

Und wenn die Kurse einer Aktie runter gehen? Was soll’s. Alles was fällt, steigt auch wieder…

Leider war es nie die Absicht von André Kostolany, ein Investoren-Mantra zu erschaffen. Er war kein Investor und hat sich zeitlebens gegen dieses Label gewehrt. Er war ein Spekulant! Und wichtig für einen Spekulanten ist die Vorwegnahme eines Trends, sowie aktiver Handel auf Basis von Wetten.

Und für einen Spekulanten sind Kontext und Zeitpunkt der Aussage von besonderer Bedeutung. Die wird aber oft in dem Zusammenhang des Zitats vollkommen weggelassen (oder umgedeutet), wodurch das Zitat grob falsch und brandgefährlich wird.

Wir erinnern uns sicherlich noch alle, wie einige Menschen Anfang des jungen Jahrtausends abgeschnitten haben, die auf bedingungsloses Buy & Hold gesetzt haben. Wenn die Kurse runter gehen kann man sich an die Schlaftablette erinnern und bleibt einfach in der T-Aktie. Steigt schon irgendwann wieder. Ganz bestimmt!

Ironischerweise hat gleicher Kostolany in der Situation (1998) vor einem Zusammenbruch der Märkte gewarnt und wurde ausgelacht:

https://www.youtube.com/embed/SHW6MscSolc

Das Zitat stammt aus der Post-Kalter-Krieg-Ära. Deutschland hatte sich gerade wiedervereint und der Ostblock ist zerfallen. Der Kalte Krieg war plötzlich einfach so zu Ende. Viele waren verunsichert, was denn nun kommen mag, und fragten André Kostolany, worein man denn jetzt investieren solle.

Kostolany war ein großer makroökonomischer Denker, sowie brennender Kritiker der sozialistischen Idee (da sie ein Feind von Wohlstand und Freiheit ist) und wusste, dass der Frieden nun erstmal lange halten würde.

Andererseits gab er nie einen öffentlichen Tipp ab.

Doch in Zeiten von Frieden durch Wegfall des Wohlstandskillers Sozialismus musste man nicht sonderlich helle sein, um zu verstehen, dass nun ein goldenes Zeitalter anbrechen würde. Daher spekulierte er (zu Recht) auf eine mindestens 20-30 Jahre anhaltende Hausse. Und in einem derartigen Marktumfeld ist es schlichtweg EGAL, welche Aktien man hält. Hauptsache man hält.

So ließ er sich zu seiner Anlageempfehlung „überreden“. JETZT Schlaftabletten nehmen, Aktien kaufen und dann reich sein. Der neue große Frieden macht den Rest.

Er hat diese Aussage nie auf einzelne Aktien bezogen, sondern nur auf die Gesamtentwicklung der Weltwirtschaft. Dass eine Solarworld aufsteigen und glorreich niedersegeln wird, lässt sich anhand dieses Börsenspruchs nicht begründen.

Ein Vierteljahrhundert ist seitdem vergangen. Die Zeit hat ihm bezogen auf den Gesamtmarkt recht gegeben (bis auf die New Economy, vor der er gewarnt hat). Doch wie lange diese Aussage noch Gültigkeit haben wird, ist nicht ganz klar. Es war schließlich nur eine situationsbezogene Einschätzung, kein genereller Tipp, wie man mit Aktien umgehen sollte.

Laut Ei des Kostolany könnte der Pendel nämlich bald zurückschwingen: Seiner Aussage nach landet billiges Geld früher oder später an der Börse und sorgt dort für Preissteigerungen. Wird Geld wieder teurer (Zinsanhebungen der Zentralbanken), wird auch Geld vom Finanzmarkt abgezogen.

Wir können uns dann vermutlich auf langsamer steigende, oder basierende Märkte einrichten.

Die USA haben bereits mehrmals die Zinsen angehoben. Die EZB zieht sicher bald nach. Was wird mit dem Aktienmarkt passieren? Wird Kostolany als Nostradamus des Finanzmarkts weiterleben? Die Chancen stehen gut.

„Wer viel Geld hat, kann spekulieren; wer wenig Geld hat, darf nicht spekulieren; wer kein Geld hat, muss spekulieren.“

Auch dieser Börsenspruch stammt von André Kostolany. An sich kann man dagegen nichts sagen. Doch leider wird auch dieser Spruch fehlgedeutet und damit in falschen Zusammenhängen genutzt.

Wenn man diesen Spruch irgendwo liest, wird er häufig in einem diffusen Trading-Zusammenhang genutzt. Man will einem Trading-Anfänger mit kleinem Konto das Fürchten lehren. Er solle doch besser noch sparen und „solides Investing“ betreiben, alles andere könne er sich doch gar nicht erlauben, solang er nur ein paar tausend Euro besitzt. Doch das ist – wir ahnen es bereits – einfach falsch verstanden.

Jemand, der einem Trader so etwas an den Kopf wirft, hat keine Ahnung von der Abgrenzung von Spekulation, Trading und Investing. Meistens sind das Anfänger-Investoren, die nicht über den Tellerrand schauen. Sie glauben die Lügen anderer, Trading wäre ein grundsätzlich unluktratives oder gar verwerfliches Unterfangen. Die wissen es oft selbst einfach nicht besser.

Für einen regelbasierten Trader ist eine Spekulation gar nicht denkbar. Damit muss der Zitierende für das Passen der Börsenweisheit eben nicht nur Wissen über das Trading haben, sondern auch diesen korrekt als Spekulanten identifizieren. Doch das passiert in den allermeisten Fällen nicht. Nur: für niemanden sonst als den Spekulanten macht dieses Zitat überhaupt Sinn.

Neben dem langfristigen, fundamentalen Investing und dem eher kurzfristigen, regelbasierten Trading gibt es auch die Disziplin der Spekulation. Sie lebt davon, gewisse Entwicklungen auf dem Markt durch diskretionäre, interdisziplinäre Vorwegnahme zu antizipieren.

Das bedeutet beispielsweise: Kostolany glaubt zu wissen, dass bei Zinssteigerungen die Märkte bald einbrechen werden. Nicht sofort, aber mittelfristig. Nun wartet er auf die ersten Anzeichen und steigt am besten kurz vorher aus. Erst dann entwickelt sich der Markt (vielleicht) in die Richtung.

Ein anderes Beispiel wäre ein Trader, der in einem Bullenmarkt short-Order platziert, um für eine darauffolgende scharfe Korrektur gewappnet zu sein. Er spekuliert auf eine Wende, die nicht zu sehen ist.

Im Gegensatz dazu würde ein Trader erst einen short-Order eingehen, wenn es klare Anzeichen für eine Wende gäbe.

Wir sehen, es handelt sich beim Spekulieren um eine grundlegend andere Herangehensweise. Um eine Wette. Und wetten kann man nur, wenn man seinen Einsatz als Spielgeld betrachtet (viel Geld), oder wenn einem nichts anderes übrigbleibt, als ins Risiko zu gehen, da kein Geld vorhanden ist.

Wer aber budgetieren muss, der sollte einfach nicht wetten. Er sollte strategisch vorgehen und die Wahrscheinlichkeiten auf seine Seite bringen, statt mit zu viel Einsatz auf einen großen, aber unwahrscheinlichen Gewinn zu setzen.

„Habe ich genug diversifiziert?“ – Diese Frage stellen sehr viele Neulinge in Foren und posten ein Portfolio mit 20-30 Werten unterschiedlichster Branche. Immerhin wird ihnen überall erzählt, dass sie unbedingt maximal diversifizieren müssen, damit sie nicht Totalverlust erleiden. Dabei ist die Diversifizierung häufig sehr subjektiv.

Es gibt Menschen, die glauben, dass man sein Geld unbedingt breit streuen muss. Und das versuchen sie auch jedem nahezulegen, der sowas mit Börse macht. Alles andere ist nämlich total gefährlich, es kann immer zu einem Sektor Flash-Crash kommen! Oder so. Auf jeden Fall kann man doch nicht nur Internetaktien kaufen. Was wenn meine Mama das Internet heute Abend wieder kaputt macht? Dann stehst du aber dumm da! Kauf lieber den MSCI World.

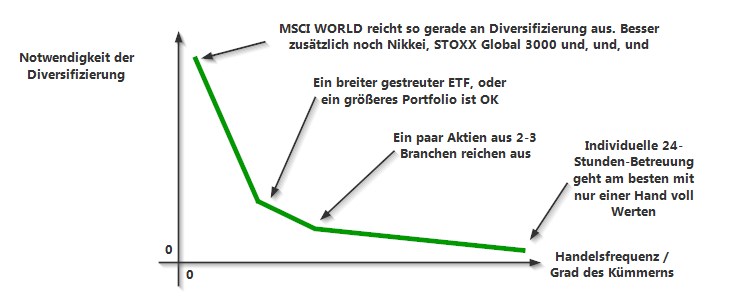

Wenn ein Laie einem anderen Laien dazu rät zu diversifizieren, dann wird wieder nur pauschalisiert. Tatsächlich macht es Sinn zu diversifizieren. Aber der Grad der Diversifizierung ist ganz grob gesagt antiproportional zur Handelsfrequenz.

Denn wer Aktien hält und sie nicht mehr beachtet (um nicht zu sagen: vernachlässigt), der muss unbedingt diversifizieren. Doch ein aufmerksamer Investor oder Trader kann die Diversifizierung herunterschrauben. Er kann viel weniger Titel im Portfolio haben, und trotzdem eine viel sicherere Strategie fahren.

Man könnte die Situation mit einem Schäfer vergleichen:

Hat er 1.000 Schafe, kann er sich nicht um jedes kümmern. Er merkt nicht, ob eines krank ist oder vielleicht bereits gestorben ist. Ihm ist das auch schlichtweg egal. Solange nicht die Hälfte der Herde dahingerafft wird ist alles gut.

Bei nur 10 Schafen hat er hingegen immer den Überblick. Sobald eines auffällig ist, wird entschieden ob es nur beobachtet wird, oder ob man direkt den Schlachtvorgang einleiten muss. Bevor das Schaf zu einer Gefahr werden kann, wird es entfernt und vielleicht ersetzt.

Ohne die vorangegangene Frage nach der Handelsfrequenz, oder wenigstens das Wissen um die Marktnähe des Gegenübers kann man gar keine adäquate Aussage über den optimalen Grad der Diversifizierung treffen.

Wenn also nun ein Börsenanfänger eine externe Einschätzung haben möchte, ob sein Portfolio diversifiziert genug ist, muss er im Grunde auch immer mit angeben, wie sehr er sich um seine Positionen kümmern will: Wie oft er in sein Portfolio schaut und wie er reagieren will.

Natürlich ist die Gefahr eines plötzlichen Ausfalls eines Wertes immer gegeben. Da geht nur jeder anders mit um:

Es gibt viele Börsenweisheiten, die einem immer wieder begegnen. Sie haben alle einen wahren Kern und sind aus ihrer Entstehung heraus gut zu verstehen. Doch was uninformierte Marktteilnehmer aus diesen Weisheiten machen, sind Börsendummheiten.

Diese Dummheiten sollte man am besten ignorieren und auf gar keinen Fall in seinen eigenen Wortschatz mit aufnehmen, sofern man nicht zu 100% verstanden hat, unter welchen Umständen sie Sinn machen.

Denn wer sie falsch verwendet outet sich in Unterhaltungen und Diskussionen immer sofort als unwissender Anfänger. Als jemand, der noch einen weiten Weg gehen muss, um endlich in den Olymp der erfolgreichen 10% Outperformer zu gelangen.

Erfahre, wie du durch die Analyse von Preismustern und die Beobachtung von Kursbewegungen eine erfolgreiche Strategie für den Handel mit Price-Action entwickeln kannst.

Der größte kostenlose Ratgeber zum Thema Trading und Daytrading lernen - Wirklich ALLES, was du wissen muss, um mit dem Trading zu beginnen und erfolgreich zu werden.

Trader- oder Aktien-Depots online Vergleichen und eröffnen. KEINE Mindesteinlage. 0€ Depotgebühr. Ab 0€ handeln. Depot finden und eröffnen. Günstig traden zu Top-Konditionen. Günstig Geld anlegen in Aktien, ETF, CFD, Futures & Co.

Erschließe neue Möglichkeiten im Trading mit dem besten Anbieter, um ein kostenloses Demokonto zu eröffnen! Mit diesem Demokonto kannst du risikofrei handeln und von Expertenwissen profitieren.

In diesem Leitfaden zum Prop-Trading erfährst du alles über die Besonderheiten des Prop-Trading und wie du ein erfolgreicher Trader wirst.

a Das hochgestellte (a) ist ein von uns markierter Affiliate-Link. Wir profitieren in irgendeiner Weise finanziell durch einen Klick auf diesen Link. Nur so können wir diese Webseite betreiben.