![]()

![]()

Was ist die Dividende, warum sie ausgezahlt wird und was Dividenden-Aristokraten sind.

Sind Dividenden der neue Zins, oder ist Dividendenaktien zu besitzen schlecht für die Performance, vielleicht sogar gefährlich? Außerdem: Für wen ist eine Dividendenstrategie geeignet, und welche gibt es?

Eine Dividendenstrategie ist eine Möglichkeit der fundamentalen Portfoliobildung, mit dem Ziel vor allem diejenigen Aktien im Depot zu haben, die jährlich eine möglichst hohe Dividende an seine Aktionäre auszahlt.

Die Dividende ist dabei ein Teil des operativen Ergebnisses (bzw. freien Cash-Flows) einer Periode, der an seine Anteilseigner ausgezahlt wird. Bei weitem nicht jedes Unternehmen macht dies, denn es gibt (wie man sich denken kann) auch andere Möglichkeiten das überschüssige Geld zu verwenden.

Der Anteilseigner (also der Aktionär) kann sich bei guten Unternehmen nach jeder Abrechnungsperiode über einen schönen Barbetrag freuen, der ihm auf sein Konto überwiesen wird. Damit wird die Dividende ähnlich wie ein Zins ausgezahlt, und der Aktionär muss keine Anteile verkaufen um an Geld zu kommen. Tatsächlich gibt es gravierende Unterschiede zwischen Dividende und Zins, doch das soll hier nicht Thema der Betrachtung sein.

Aus diesem Grund nutzen viele Anleger die Möglichkeit von Aktiensparplänen, um gezielt in dividendenstarke Aktien zu investieren. Auch die Dividende selbst wird häufig wiederangelegt, um den Zinseszins zu nutzen. Am Ende ihrer aktiven Arbeitsphase sollte genug Vermögen vorhanden sein, dass die Dividendenzahlungen mindestens den Pay-GAP zwischen heutigem Einkommen und Rente ausgleichen kann. Einige Sparer streben auch die finanzielle Freiheit mithilfe dieser Strategie an.

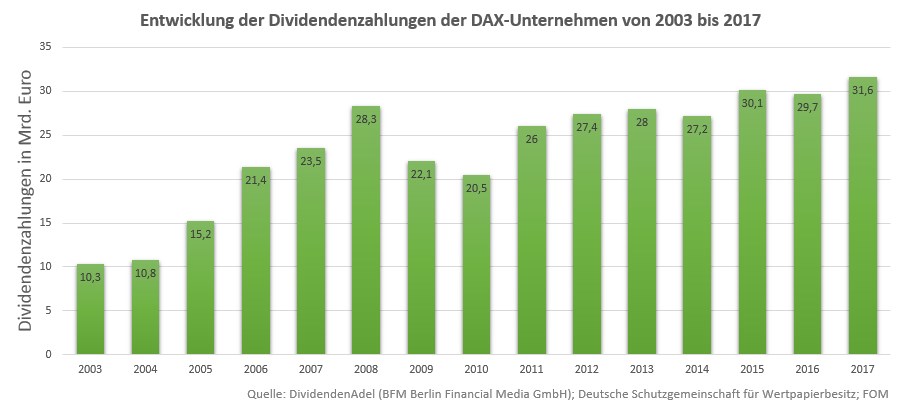

Und im Gegensatz zur „klassischen“ Geldanlage in Tagesgeld oder Festgeld sind Dividendenstrategen in guter Gesellschaft: Alleine die deutschen DAX-Dividendenzahler zahlen jedes Jahr zweistellige Milliardenbeträge aus. Zwischen 2003 und 2017 stieg die Auszahlungssumme von 10,3 Mrd. Euro auf zuletzt 31,6 Mrd. Euro. Das ist ein durchschnittliches jährliches Wachstum von rund 7,75% pro Jahr.

In Deutschland ist die Abrechnungsperiode dabei oft ein Jahr und endet mit dem Tag der Hauptversammlung. In anderen Ländern, z.B. der USA, werden in der Regel nach jedem Quartalsbericht Dividenden ausgeschüttet.

Wie bereits erwähnt, zahlt nicht jedes Unternehmen eine Dividende. Das ist eher abhängig von der aktuellen Marktsituation des Unternehmens, sowie Branche und grundsätzlicher Ausrichtung des Unternehmens.

Für Firmen, die erst relativ jung sind und ihren Fokus auf die Expansion ihres Geschäftes legen, ist es natürlich unsinnig, ihr erwirtschaftetes Geld an die Anteilseigner auszuzahlen. Jeder Euro, der aus dem Unternehmen fließt ist Geld, welches nicht mehr für Wachstum zur Verfügung steht.

Ein derartiges Unternehmen hat in der Regel eine (branchenabhängig) relativ hohe Kapitalertragsquote. Diese auch als (Gesamt-)Kapitalrendite bezeichnete Kennzahl gibt an, wie hoch die jährliche Verzinsung des Geldes ist, das sich im Unternehmen befindet. Einfach ausgedrückt: „Wenn ich 1 Mio. Euro Bargeld für die Firma verwende, habe ich damit in einem Jahr 1,3 Mio. Euro erwirtschaftet“ – Das macht dann 30% Kapitalrendite.

Bei derart hohen Renditen ist es auch für den Aktionär unsinnig Geld von der Firma abziehen zu wollen. Denn wo sonst bekommt man 30% Rendite im Jahr? Er wird dem Unternehmen gerne den Jahresüberschuss überlassen, damit im nächsten Jahr wieder 30% eingespielt werden können.

Anders sieht das aber aus, wenn das Unternehmen an Wachstumsgrenzen gestoßen ist. Diese Etablierungs- oder Sättigungsphase geht mit einem verlangsamten Wachstum einher, die Kapitalrendite sinkt. Das ist nicht sonderlich schlimm, wie man z.B. anhand von Coca-Cola sehen kann.

Nach Jahrzehnten starkem Wachstum werden im klassischen Segment Grenzen erreicht. Zusätzlich ist das Unternehmen bereits so riesig groß, dass eine Erschließung neuer Geschäftsfelder monetär nicht weiter ins Gewicht fällt. Das zahlt man sozusagen „aus der Protokasse“. Am Ende des Jahres ist also noch Bargeld übrig, für welches keine Verwendung gefunden wurde.

Bleib das Geld nun im Unternehmen, geht das zulasten der Gesamtkapitalrendite. Der Grenznutzen des Geldes sinkt (jeder weitere Euro kann zu immer weniger „Zinsen“ angelegt werden). Der Aktionär kann dann zurecht verlangen, dass ein Teil des „schlecht“ verwendeten Geldes ausgezahlt wird, damit er eine bessere Möglichkeit dafür findet.

Grundsätzlich gilt: Die Branchenabhängigkeit ist bei sehr vielen Strategien gegeben. Häufig bewegt sich nicht nur eine Aktie einer Branche in eine Richtung, sondern ganze Branchen erleben Hochs und Tiefs. So ist es auch nicht verwunderlich, dass auch ganze Branchen Wachstums- und Baissephasen erleben. Wie vorher erwähnt werden in Wachstumsphasen tendenziell weniger Dividenden gezahlt als in branchenweiten Sättigungsphasen.

Die Branche ist aber auch ausschlaggebend für den Charakter des durchschnittlichen Anlegers. Ein eher konservativer Anleger sucht sich Branchen heraus, wo die Schwankung (Volatilität) von Werten niedriger ist. Konsumgüter-Hersteller des täglichen Bedarfs und Immobilienfirmen etwa sind beständiger als Solar-Panel-Hersteller oder andere Firmen in jüngeren Branchen.

Für diesen konservativen Anleger ist es ein beruhigender Gedanke, dass er jedes Jahr (oder Quartal) einen fixen, oft steigenden, Betrag auf sein Konto überwiesen bekommt. Er will weniger auf Wachstum und damit steigende Aktienkurse spekulieren, als darauf, dass es das Unternehmen in 30 Jahren noch immer gibt.

Eine andere Dimension der Entscheidung ist die grundsätzliche Stellung des Managements zu Dividenden. Eine Investmentfirma beispielsweise sollte eigentlich nie Geld als Dividende auszahlen, da sie ja immer auf der Suche nach guten Anlagemöglichkeiten ist. Und die gibt es immer, überall und in jeder Marktphase.

Es ist zum Beispiel bekannt, dass sogenannte „Crash-Jahre“, in denen die Aktienkurse um 50% oder mehr einbrechen, die Chance bieten die allerbesten Geschäfte zu machen! Der Super Gau einer Investmentfirma wäre dann, nicht auf Bargeld zu sitzen! Jedem als Dividende ausgezahlten Euro müsste man hinterhertrauern, denn er wäre jetzt vielleicht hunderte Euros wert.

Warren Buffett ist dabei vermutlich einer der stoischsten Nicht-Dividende-Zahler der Welt. Jeder erwirtschaftete Cent wird in gute Unternehmen gesteckt. (Update 05/2017: In der Hauptversammlung am 05.05.2017 schloss Buffett eine Dividendenzahlung zu Lebzeiten nicht mehr aus.)

Wenn ein Unternehmen sich entschlossen hat, eine Dividende zu zahlen, heißt das allerdings noch lange nicht, dass dies auch ein gesundes Unternehmen ist. Im besten Fall ist es das natürlich. Die Frage lautet: Woran könnte man es festmachen, ob eine gesunde Dividende bezahlt wird, mit der man noch in Jahrzehnten rechnen kann?

Ein Dividendeninvestor schaut sich dazu zum Beispiel die Auszahlungsquote an. Die wird berechnet, indem die Dividende durch den freien Cash-Flow geteilt wird, oder noch einfacher: Die Dividende pro Aktie (DIV) durch den Gewinn pro Aktie (EPS) (= DIV / EPS * 100). Heraus kommt der Anteil am Jahresüberschuss in Prozent, der als Dividende ausgezahlt wird.

Anhand dieser Kennzahl kann man am einfachsten feststellen, ob sich das Unternehmen die Zahlung des Dividendenbetrags leisten kann. Wenn der Dividendenanteil unter 50%, oder besser noch 30% liegt, ist das ein gutes Zeichen und es besteht noch Luft nach oben. Tatsächlich versuchen viele Dividendenzahler ihre Ausschüttungsquote konstant zu halten (z.B. Daimler bei 40%).

Einige Unternehmen jedoch haben sich der ständigen Dividendensteigerung verschrieben (z.B. Coca-Cola, Allianz). Gibt es nun Jahre, in denen der Gewinn niedrig ist, können die Dividendenzahlungen manchmal sogar über 100% liegen. Dass das auf Dauer nicht gesund ist, kann sich ja jeder denken.

Die Dividendenkontinuität ist jedoch in der Welt der Dividendeninvestoren eine sehr hoch angesehene Kennzahl. Sie sagt aus, wie viele Jahre in Folge die Dividende erhöht wurde. Firmen, die über mindestens 25 Jahre Dividendenanhebung zurückblicken können, werden als Dividenden-Aristokraten bezeichnet.

Man sollte allerdings keine voreiligen Schlüsse auf das Unternehmen ziehen, wenn der Dividendenanteil am Gewinn in einem sehr hohen Bereich liegt. Denn vor Gewinnermittlung werden ja auch Investitionen abgezogen. Und dadurch KANN eine Firma auch mal 1-2 Jahre eine Dividende zahlen, die höher ist als der Gewinn. Anders sieht das aus, wenn sich ein Unternehmen (woanders oder bei sich selbst) verschulden muss, um seine versprochenen Zahlungen einzuhalten.

Anhand warnender Beispiele kann man sehen, was einem kontinuierlichen Dividendenzahler passiert, wenn er die Auszahlungen an die Aktionäre kürzt oder sogar aussetzt: Nicht selten ziehen die Dividendensammler weiter und hinterlassen eine Firma, deren Aktienkurs innerhalb eines Tages halbiert oder gedrittelt wurde.

Eine gesunde Dividende wird also gezahlt, wenn der Anteil der Dividendenzahlungen bezogen auf den Gewinn relativ gleichbleibt und sich trotzdem jährlich erhöht. Gerade der Erhöhung der Dividende wird eine besondere Bedeutung zugesprochen, aber dazu komme ich später.

Erfahre, wie du durch die Analyse von Preismustern und die Beobachtung von Kursbewegungen eine erfolgreiche Strategie für den Handel mit Price-Action entwickeln kannst.

Der größte kostenlose Ratgeber zum Thema Trading und Daytrading lernen - Wirklich ALLES, was du wissen muss, um mit dem Trading zu beginnen und erfolgreich zu werden.

Trader- oder Aktien-Depots online Vergleichen und eröffnen. KEINE Mindesteinlage. 0€ Depotgebühr. Ab 0€ handeln. Depot finden und eröffnen. Günstig traden zu Top-Konditionen. Günstig Geld anlegen in Aktien, ETF, CFD, Futures & Co.

Erschließe neue Möglichkeiten im Trading mit dem besten Anbieter, um ein kostenloses Demokonto zu eröffnen! Mit diesem Demokonto kannst du risikofrei handeln und von Expertenwissen profitieren.

In diesem Leitfaden zum Prop-Trading erfährst du alles über die Besonderheiten des Prop-Trading und wie du ein erfolgreicher Trader wirst.

a Das hochgestellte (a) ist ein von uns markierter Affiliate-Link. Wir profitieren in irgendeiner Weise finanziell durch einen Klick auf diesen Link. Nur so können wir diese Webseite betreiben.