![]()

![]()

Diese Argumente sprechen für eine Dividendenstrategie - eine Diskussion.

Wie wir im vorigen Abschnitt gesehen haben, bestehen durchaus Gefahren, folgt man Dividendenstrategien. Trotzdem sind die Strategien mitunter die populärsten Ansätze an der Börse. Hier versuche ich die Pro-Argumente mal ein wenig näher zu beleuchten!

Nicht wenige Menschen fühlen sich wie der berühmte Frosch im Kochtopf: gestern gab es doch noch nette Zinsen aufs Tagesgeld (zumindest genug um die Füße stillzuhalten), heute schon ist die Situation so überhitzt, dass der Negativzins um sich schlägt. Es wird Zeit, sich endlich Gedanken darum zu machen, wohin man sein ungenutztes Bargeld bringen sollte. Denn was Inflation bedeutet, hat selbst der Rentner W. Mors (89 Jahre) verstanden.

Bürger mit größerem Barvermögen und noch mehr Angst vor dem Verlust des Ersparten fliehen in den vermeintlich sicheren Hafen der Immobilieninvestments.

Doch bei einem Großteil der Deutschen hat bereits die Todesstarre eingesetzt, noch bevor sie anfangen konnten etwas zu unternehmen. Sie lassen ihr Geld einfach auf dem niedrig bis gar nicht verzinsten Konto, schließen die Augen und machen andere für ihr finanzielles Debakel verantwortlich.

Wer noch nicht resigniert, vielleicht nicht genug Cash für einen ordentlichen Hauskredit, oder keine Lust auf vermeintlich überteuerte Immobilien hat, muss sein Geld nun selbst in die Hand nehmen.

Natürlich gibt es noch viele weitere Möglichkeiten der Geldanlage, wie etwa Privatkredit-Vergabe, PV-, Immobilienfonds- oder Plantagen-Investments. Geld, das in solche Anlage fließt, ist aber auf absehbare Zeit gebunden (und der graue Kapitalmarkt noch Angsteinflößender). Es ist illiquide und ohne vorzeitige Zugriffsmöglichkeit.

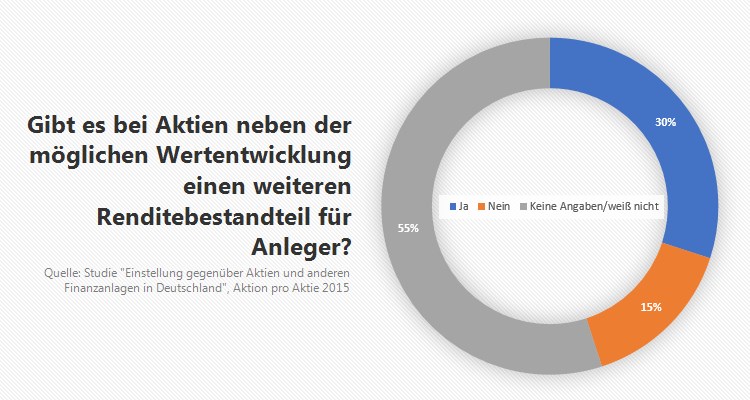

Hier bietet sich der Aktienmarkt als besonders liquide Alternative an. Und wenn man dann auch noch zu den 30% der Menschen gehört, die wissen, dass die Rendite nicht zwingend nur aus der Kursentwicklung besteht (siehe Abb. 16), liegt eine Dividendenstrategie sehr nahe.

Im Erscheinungsbild sind Dividenden den Zinsen sehr ähnlich. Zu vorher festgelegten Stichtagen werden Zahlungen in Aussicht gestellt, die als Prozentsatz (bezogen auf den aktuellen Kaufkurs) ausgedrückt werden. Das macht den Übergang hin zu Aktien als Sparform für viele „greifbarer“ und gefühlt weniger Riskant. Denn schließlich bekommt man auf seine Einlage einen baren „Zins“. Und der könnte nach 20-25 Jahren die Einlage selbst schon amortisieren. Wenn sich alles gut entwickelt, denn:

Dividenden sind zwar viel höher als der garantierte Zins auf Sichteinlagen, aber auch das Risiko ist höher (wenn auch überschaubar!). Es ist nämlich quasi zu jedem Zeitpunkt möglich, dass das dividendenzahlende Unternehmen diesen Kapital-Transfer stoppt, der Aktienkurs massiv fällt, oder die Firma sogar pleitegeht.

An dieser Stelle möchte ich ganz klar festhalten: Ich will keine Ängste schüren! Im Gegenteil, meine Absicht ist, den Menschen mehr Wissen rund um den Aktienmarkt zu vermitteln, damit sie sich selbst daran trauen. Nichts destotrotz sollte die Möglichkeit der beschriebenen Szenarien nicht außer Acht gelassen werden.

Ungeachtet der Risiken bietet eine Dividendenstrategie eine gute Möglichkeit mehr aus seinem Geld zu machen. Dafür ist die Dividendenstrategie statistisch gesehen nicht die schlechteste Wahl. Und dank Kombination der beiden Komponenten „(möglicher) Kursgewinn“ und „Dividendenausschüttung“ sinkt bei Neulinge die Hemmschwelle in den Aktienmarkt einzusteigen.

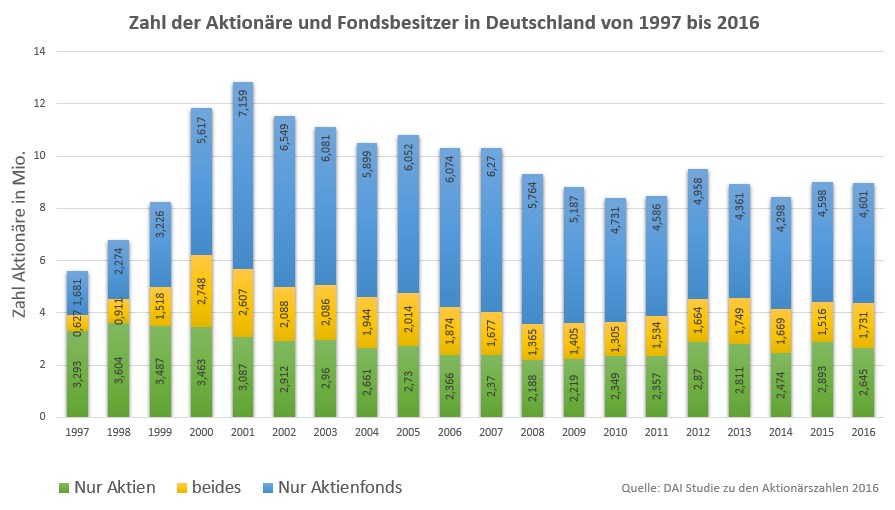

Ängste rund um das Thema Leben, Geld, Aktien und Altersvorsorge gibt es so viele, man kann ganze Webseiten füllen. Einer dieser Ängste ist die Sorge um größere Kursrückgänge, wie das 2001 und 2008 der Fall war. Eine der Auswirkungen darauf ist die Verringerung der Aktionärsquote in Deutschland (Abb. 17).

Das ist fatal. Und dass diese vermeintliche „Risiko“-Scheu (freundlicher Ausdruck für Angst) der Deutschen rund 200 Milliarden Euro pro Jahr kostet ist es auch. Ganz zu schweigen von dem großen Kapitalabfluss Jahr für Jahr: 63,6% aller DAX-Dividenden gehen an Rentner im Ausland. Das sind 2017 rund 20 Mrd. Euro.

Alles Kosten der Angst. Nur weil es gerade einmal 10,7% der Deutschen (Aktionärsquote 2016) riskieren, mithilfe von Anteilen am Produktivkapital des Landes (nicht nur vielleicht) reicher zu werden, statt sicher arm zu bleiben.

„Furcht ist eine negative, zerstörerische Kraft [..]. Furcht entsteht durch Dunkelheit, durch Unwissenheit. Wenn wir einen Raum betreten, der in tiefster Dunkelheit liegt, fürchten wir uns. Doch sobald wir das Licht anmachen, wird die Dunkelheit erleuchtet und unsere Furcht verschwindet.“ - Sri Chinmoy (spiritueller Lehrer)

Was in dieser Situation helfen kann, ist tatsächlich eine Dividendenstrategie. Denn wie im vorigen Abschnitt schon angesprochen ist die Hemmschwelle eine Aktie zu kaufen vermutlich geringer, wenn einem jedes Jahr dafür ein kleiner Obolus angeboten wird. Ein Bonbon für die Seele.

So kann die Auseinandersetzung mit der Dividende am Ende aus Versehen dazu führen, dass die gefühlte Angst vor Finanzmärkten weicht, und man sich endlich traut das Licht anzumachen (um beim Bild aus dem Zitat von Chinmoy zu bleiben).

Auch kann ein eher ängstlicher Zeitgenosse dank Dividenden mal einen Draw-Down seines Portfolios von 50% ohne tödliche Schnappatmung überleben. Ihm bleibt die Gewissheit, bereits einen Teil seines Investments als Dividende zurückbekommen zu haben.

Das Gefühl ein Risiko einzugehen, wird plötzlich weitaus niedriger.

Und wer ein gutes Unternehmen sogar über Dekaden hält, kann auf eine tolle positive Dividendenrückzahlung zurückblicken, die schon mal das fünffache der Anfangsinvestition sein kann. Darauf gehe ich in dem nächsten Punkt näher ein, inklusive Zahlen.

Ist die Angst verflogen stellen plötzlich viele Menschen fest: Es kann ja richtig Spaß machen, sich mit dem Produktivkapital eines Landes zu beschäftigen! Und nebenbei erwirtschaftet man auch noch eine Art passives Einkommen. Und es gibt sehr viele andere Menschen, die ähnlich ticken.

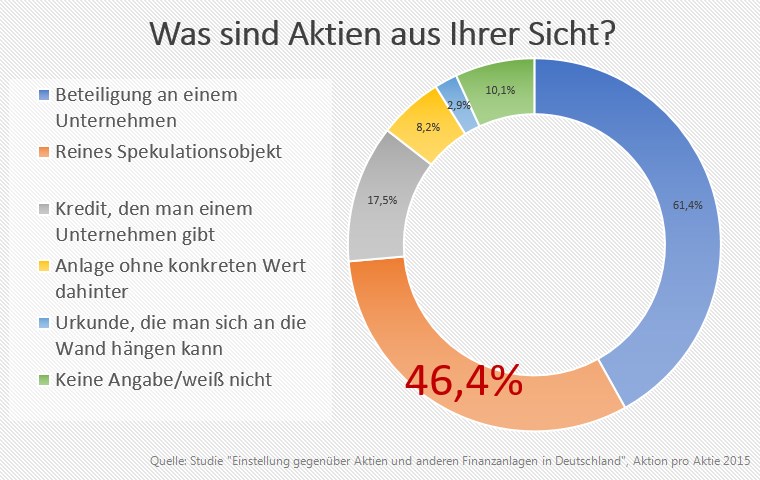

Es eröffnet sich eine ganz neue Welt: Der eine oder andere könnte feststellen, dass er gar kein Gründer/Unternehmer sein muss, um von der hervorragenden Arbeitsleistung anderer zu profitieren. Er könnte als langfristig orientierter Anleger feststellen, dass er mit dem Kauf von Aktien nicht zum Zocker (das glaubt fast die Hälfte der Deutschen, siehe Abb. 18), sondern ein ernstzunehmender Teilhaber von großartigen Unternehmen geworden ist.

Einer, der daran interessiert ist, was das Management gut oder schlecht macht, weil sie schließlich SEIN Unternehmen damit voranbringen oder niederringen. Einer, der die Möglichkeit hätte, seine Kritik an Nestlé oder Monsanto vielleicht nicht nur zu formulieren, sondern auch dafür einzustehen.

Einer, der 1x im Jahr zur großen Hauptversammlung pilgert und sich vor Ort mal umzuschauen, zu informieren, Gleichgesinnte zu treffen, Merchandising-Artikel abstauben oder einfach nur ein kostenloses Essen einzunehmen. Würstchen-Dividende nennt sich das dann.

Es soll in Deutschland ganze Cliquen geben, die sich auf jeder Hauptversammlung wiedertreffen. In den USA haben diese formalen Treffen regelrechten Volksfest-Charakter, oder sind sogar echter Kult. Da kann man dann zum Beispiel mit dem Chef auch mal mit einem Eis aus dem eigenen Imperium anstoßen.

Diese Punkte sind zwar nicht den Dividendenstrategien vorenthalten, aber sie sind im Großen und Ganzen die Vorteile eines langfristig investierten und interessierten Investors. Ein Dividendeninvestor wird selten von kurzfristigen Kursveränderungen abgeschreckt oder gelockt. Er setzt sich mit dem auseinander, was das Unternehmen groß gemacht hat, und noch größer machen könnte.

Ein nicht zu unterschätzender Teil des Spaßes der Dividendenstrategie ist somit die persönliche Identifikation mit dem Unternehmen. Das muss natürlich nicht sein, aber der Investor hat die Möglichkeit, Teilhaber an einem für IHN großartigen Unternehmen zu sein. Du liebst Nutella? Warum nicht Nestlé kaufen. Du trinkst für Dein Leben gerne Coca-Cola? Werde für deinen eigenen Konsum bezahlt! Ein Mercedes ist das schönste Auto der Welt? Daimler zahlt dir „Zinsen“ für Deine Meinung. Und mit etwas Glück kriegt man noch ein Würstchen dazu ?.

Einer der allergrößten Killer von Wohlstand durch Aktien ist jedoch eines: Die fehlende Kontinuität in der Kapitalanlage. Es kann schwierig sein, sich Jahr um Jahr zu bestimmten Stichtagen hinzusetzen und seine Finanzen durchzugehen. Das machen leider sehr wenige Menschen regelmäßig.

Und hier sind Dividendenaktien ohne Frage die besseren Aktien. Denn die Motivation immer weiter am Ball zu bleiben und immer wieder nach neuen großartigen Unterhemen zu suchen oder seine Finanzen nach Einsparungsmöglichkeiten zu durchleuchten, ist durch die regelmäßige Zahlung der Dividenden höher. Sie sind reales Geld auf dem Konto, während die Kursentwicklung nur virtuell ist. Man wird so dank Dividenden jedes Mal aufs Neue getriggert auf die „Jagd“ zu gehen.

Last, but not least ist die regelmäßige Zahlung selbst ein großer Motivator. Als stillhaltender Teilhaber an einem gesunden Unternehmen hat man schnell das Gefühl „für Nichts“ bezahlt zu werden. Wie ein passives Einkommen, das Jahr für Jahr (oder Quartal für Quartal) hereinkommt, und sich auch noch mit guter Wahrscheinlichkeit kontinuierlich erhöht.

Das ist für manch einen so unglaublich, dass es schon wieder schwerfällt NICHTS zu tun. Mit dem Geld bekommen ohne Arbeit (sprich durch Investition und aus Unternehmensbeteiligungen) haben einige Leute so große Probleme, dass viele es für Selbstbetrug halten. Natürlich kommt das Geld nicht aus dem Nichts (oder einem Schlitz aus der Wand, wie Oliver von Frugalisten.de scherzhaft schreibt), es arbeiten nur einfach andere Leute dafür. So ist das im I-Sektor.

Kommen wir zurück zum Wesentlichen: Rendite, Rendite, Rendite.

Auch, wenn es ganz bestimmt Börsenstrategien gibt, die performancetechnisch besser abschneiden als die Dividendenstrategie: Viel falsch macht man hier nicht. Wie wir bereits bei den Zahlen aus dem Abschnitt „Gründe gegen eine Dividendenstrategie“ gesehen haben, steht man mit den zu erwartenden Renditen doch eigentlich ganz gut da.

Das liegt nicht zuletzt daran, dass Dividenden zu einem großen Teil von guten und großen Unternehmen gezahlt werden, die innere Qualität aufweisen. Befolgt man außerdem einigen Tipps bei der Auswahl der Dividendentitel, können die Renditen langfristig entsprechend hoch und konstant bleiben.

Bezogen auf die ausgewiesene Dividendenrendite könnte man seine Chance auf eine Überrendite steigern, indem man sich folgende Gedanken um diese Kennzahl macht: Angenommen ein Unternehmen zahlte in der Vergangenheit relativ konstant einen gewissen Prozentbetrag bezogen auf den Aktienkurs. Nun stieg dieser Prozentsatz im letzten Jahr stark an.

Ist der Aktienkurs gefallen, ohne dass besonders schlechte Informationen über Verluste, grundlegende Veränderungen der Marktgegebenheiten oder ähnlichem über den Ticker liefen, kann man anhand dieser Kennzahl darauf spekulieren, dass es sich um eine vorübergehende Unterbewertung handelt.

Ist allerdings das Geschäftsmodell in Gefahr, die Unternehmung strauchelt, das Management baut ohne Ende Mist, oder ist etwas langfristig Negatives aufgetreten zeigt die erhöhte Dividendenrendite vielleicht noch rechtzeitig an, dass ein Unternehmen im Begriff ist, sich aufzulösen.

Das ist ein spannendes Thema und sollte noch etwas weiterverfolgt werden. Denn tatsächlich sollte vielleicht die Höhe der kurzfristigen Dividendenrendite, so wie es beispielsweise die Dogs oft the Dow Strategie vorsieht, gar nicht ausschlaggebend für einen Kauf sein.

Für die langfristige Rendite mit Dividendenaktien ist nämlich ein anderer wichtiger Faktor notwendig, der bisher noch gar nicht angesprochen wurde: Dividendenwachstum und Kontinuität.

Es kommt nicht auf eine momentan sehr hohe Dividenden-Rendite an, sondern ebenfalls auf eine hohe Dividende in 10 oder 50 Jahren in der Zukunft. Wie also verhält sich die Dividendenausschüttung im Laufe der Zeit? Bei guten Unternehmen mit hoher innerer Qualität sollten die Dividenden konstant und mit wenig Rücksetzern positiv entwickeln.

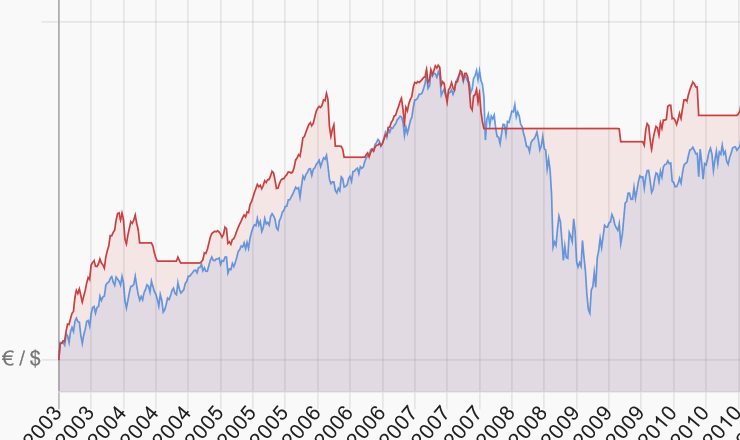

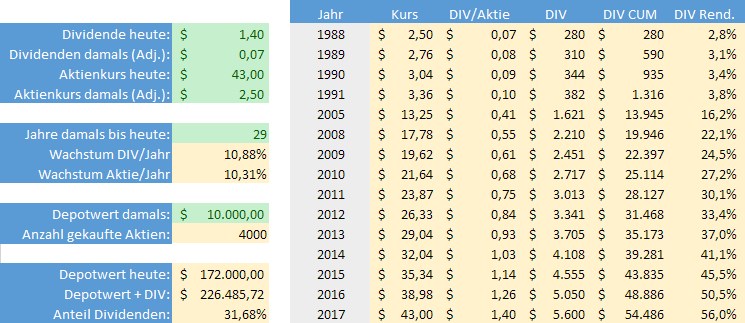

Daraus können im zeitlichen Verlauf extrem interessante Renditen entstehen, wie man am Beispiel Coca-Cola sehen kann. In Abb. 19 habe ich ein kleines Rechenbeispiel erstellt, angelehnt an die Investition Warren Buffetts in das Unternehmen ab 1987.

Von Interesse sind hier die Werte des Aktienkurses und der Dividenden damals und heute. Alle anderen Jahreswerte sind nur eine lineare Projektion und entsprechen nicht der Realität. Die detaillierte Entwicklung lässt sich hier für die Dividenden, und hier für die Kursentwicklung entnehmen. Für den Laien sein zudem erwähnt, dass die Kurse durch Splits bereinigt wurden. Das bedeutet, dass der wahre Wert 1988 nicht $ 2,50 betragen hat, sondern vermutlich irgendetwas um $ 36, so wie heute. Dadurch stimmt die Anzahl der Aktien nicht, spielt aber auch keine große Rolle. Weiterhin wurde bei der Berechnung keine Steuer eingerechnet.

Wie bei diesem Beispiel schön zu erkennen ist, hat sich zwischen 1988 und 2017 einiges getan! Ganz besonders spannend ist, dass sich die Dividendenrendite ebenso entwickelt hat wie die Aktienkursrendite. Das hat zur Folge, dass die jährliche reale Rendite auf hypothetisch 10.000 Dollar angelegtem Kapital in 1988 im Jahr 2017 volle 56 Prozent beträgt. $ 5.600 wären in diesem Jahr (2017) als Dividenden auf ein Investment von $ 10.000 ausbezahlt worden. Insgesamt wurden seit 1988 bereits rund $ 54.500 Dividende ausgeschüttet. Damit wäre ein reales Verlustrisiko durch Insolvenz, selbst unter Einrechnung der Inflation, bereits nicht mehr vorhanden.

Buffett hat freilich nicht nur $ 10.000 investiert. Es waren eher hunderte Millionen. Und auf den Penny genau ist mein Übertrag auch nicht (Gurufocus hat übrigens mit den gleichen Daten gerechnet, wie ich später festgestellt habe). Aber dank seiner langen Unternehmenstreue bekommt er aktuell irgendetwas zwischen 30% und 55% seines Anfangsinvestments jährlich zurück. Das sind alleine im zweiten Quartal 2017 ca. 148 Mio. Dollar.

Für den Investor, der vor 30 Jahren sagen wir 100.000 Euro also Altersinvestment in Coca-Cola gesteckt (und alle Dividenden abgeschöpft!) hätte, würde sich also über eine Rente von ca. 55.000 Euro (vor Steuern) pro Jahr freuen können, ohne Aktien verkaufen zu müssen. Das ist vermutlich der angenehmste Langzeiteffekt einer entsprechenden Dividendenstrategie. Sein Depotwert läge übrigens bei $ 1,72 Millionen. Ohne Reinvestition.

Die meisten Menschen unterschätzen diese Zinseszins-Entwicklung. Und die meisten Kritiker der Dividendenstrategie suchen vermutlich 30 Jahre später noch immer nach der „besten und renditestärksten“ Strategie. Das ist gar nicht nötig, wichtig sind vielmehr langes Durchhaltevermögen und Kontinuität, als die höchste Rendite. Und das bietet die Dividendenstrategie allemal!

Dass Coca-Cola nicht nur ein Einzelfall, sondern zudem eher konservativ ist, zeigt ein aggressiv spekulatives Gegenstück: Die Drillisch AG.

Anfang 2009 lag der Aktienkurs der Drillisch AG ganz weit unten. Dividendenzahlungen für das Geschäftsjahr 2008 wurden ausgesetzt, man machte 184 Mio. Euro Verlust. Ab 2009 wurden wieder Dividenden ausgeschüttet, 30 Cent pro Aktie.

Wäre nun (ich weiß, hätte-hätte-Fahrradkette), aus welchen Gründen auch immer jemand Anfang 2009 bei einem Kurs von 1,10 Euro zugeschlagen, wäre folgendes passiert: Bis heute wäre ein Kursfeuerwerk auf ihn hereingeprasselt das seinesgleichen sucht. Plus 4.500%, im Schnitt 60% jährlich, in den letzten 8 Jahren. Interessanter noch: Wie sieht es mit der Dividende aus?

Die hat sich auf aktuell 1,80 Euro erhöht. Tendenz steigend. Bezogen auf den momentanen Kurs von ca. 49 Euro pro Aktie sind das solide 3,7% Dividendenrendite. Bezogen auf den Kaufkurs DAMALS unglaubliche 163,6%. Heißt: Auf 10.000 Euro Einsatz wurden nur 8 Jahre später eine jährliche Rückvergütung von 16.360 Euro. Wie wird sich das in 20 Jahren entwickelt haben?

Das ist dann der Stoff, aus dem die feuchten Träume eines jeden Dividendeninvestors sind.

Fraglich, und dessen Antwort vorerst schuldig bleibend, ist, wie man genau solche Kandidaten frühzeitig identifizieren kann. Dazu gibt es durchaus Ansätze und Strategien, das werde ich aber irgendwann in einem späteren Artikel besprechen. Deswegen: Bookmarkt mich. Folgt mir auf Facebook. Meldet euch auf meiner Seite an.

Während am Stammtisch der neuen Konservativen in unserem Land die Parolen nach einem bedingungslosen Grundeinkommen immer lauter werden, und sich immer mehr Finanzlegastheniker dafür aussprechen, schafft sich der Dividendenstratege sein eigenes, ganz persönliches Grundeinkommen.

Durch sparen, investieren und reinvestieren ist es für nahezu niemandem im Land unmöglich, ein jährlich wiederkehrendes Dividendenpolster aufzubauen. 1.000 Euro (netto) im Monat wären schon mit einer Dividendenzahlung von rund 15.500 Euro (brutto) p.a. erreichbar. Das ist mit einem guten Sparplan über einen Zeitraum von vielleicht 15-20 Jahren ohne weiteres machbar.

Hat der Dividendenstratege es einmal soweit geschafft, kann er dem deutschen Fiskus bei eintretender Arbeitslosigkeit nicht mehr auf der Tasche liegen: Hartz IV und andere staatliche Transferzahlungen für Bedürftige werden nur an Menschen ohne Kapital gezahlt. Somit belastet der Investor den Sozialstaat nicht mehr. Im Gegenteil, er sorgt auch während seiner Arbeitslosigkeit weiterhin für solide Steuereinnahmen.

„Toll, und weniger Rente braucht er auch!“ jubelt der besorgte Bürger. „MIST, ich sollte diese ganze Investmentgeschichte nochmal überdenken, dann bekomme ich ja nichts mehr von meinen hart erarbeiteten Steuergeldern wieder!“ flucht der arme, monetär zu potente Investor. So ist das im Leben, man kann nicht alles haben ?

Erfahre, wie du durch die Analyse von Preismustern und die Beobachtung von Kursbewegungen eine erfolgreiche Strategie für den Handel mit Price-Action entwickeln kannst.

Der größte kostenlose Ratgeber zum Thema Trading und Daytrading lernen - Wirklich ALLES, was du wissen muss, um mit dem Trading zu beginnen und erfolgreich zu werden.

Trader- oder Aktien-Depots online Vergleichen und eröffnen. KEINE Mindesteinlage. 0€ Depotgebühr. Ab 0€ handeln. Depot finden und eröffnen. Günstig traden zu Top-Konditionen. Günstig Geld anlegen in Aktien, ETF, CFD, Futures & Co.

Erschließe neue Möglichkeiten im Trading mit dem besten Anbieter, um ein kostenloses Demokonto zu eröffnen! Mit diesem Demokonto kannst du risikofrei handeln und von Expertenwissen profitieren.

In diesem Leitfaden zum Prop-Trading erfährst du alles über die Besonderheiten des Prop-Trading und wie du ein erfolgreicher Trader wirst.

a Das hochgestellte (a) ist ein von uns markierter Affiliate-Link. Wir profitieren in irgendeiner Weise finanziell durch einen Klick auf diesen Link. Nur so können wir diese Webseite betreiben.