![]()

![]()

Diese Argumente sprechen gegen eine Dividendenstrategie - eine Diskussion.

In diesem Abschnitt möchte ich einige Punkte der Dividendenstrategie-Kritiker aufgreifen, sowie auf berechtigte Zweifel und Risiken einer derartigen Strategie eingehen.

Zuallererst muss ein Anleger auf die Suche nach geeigneten Titeln gehen, die es wert sind gekauft zu werden. Da beim Fokus auf die Dividendenrendite gelegt wird, fallen bereits viele gute Aktien aus dem Raster, die vielleicht stärker wachsen oder sich in einem zukunftsträchtigen Markt befinden.

In der zweiten Phase muss sich der Stock-Picker dann für die 15-30 Aktien entscheiden, die in sein Portfolio wandern sollen. Eine Diversifizierung darüber hinaus macht immer weniger Sinn, da einerseits die Transaktionskosten steigen, und andererseits die Übersicht schwindet.

Dem Kritiker ist diese Aktien-Anzahl jedoch zu niedrig und damit ist seiner Meinung nach keine ausreichende Risikostreuung gegeben. Ich treffe häufig auf diese Meinung, das kann man allerdings auch anders sehen. Denn um es mit den Worten von Warren Buffett zu sagen:

Diversifizieren ist ein Schutz gegen Unwissen. Es macht wenig Sinn für diejenigen, die Bescheid wissen.

Wer also davon ausgeht, keine fundierten Entscheidungen fällen zu können, der ist vermutlich tatsächlich gut damit beraten den gesamten Markt zu kaufen. Damit kann er nichts falsch machen. – Von einer Strategie lässt sich dann allerdings schwer reden, einen Index zu schlagen ist unmöglich.

Die Grundlage der Kritik des schlechten Stock-Pickings basiert zudem leider auf der falschen Annahme, dass die Auswahl der Titel rein zufällig geschieht. Das sollte aber bei der Verfolgung der Dividendenstrategie (oder einer anderen langfristigen, fundamentalen Strategie) per se nicht sein. Denn auch wenn es bei einer Dividendenstrategie vielleicht als indirekter „Seiteneffekt“ geschieht, es entsteht eine Auswahl an Unternehmen, die im Vergleich zu anderen Indexkomponenten einen tendenziell besseren Cashflow haben.

Und ganz abgesehen davon stellte sich nach einem Experiment der Cass Business School bereits heraus, dass es selbst Affen BEMERKENSWERT oft schaffen, durch Stock-Picking die Indizes zu schlagen. Wobei der Affe ebenfalls nur ein Synonym für Zufall ist.

Man sollte also diesem Argument nicht allzu viel Bedeutung beimessen.

Was allerdings zu einem Problem werden kann, ist etwa die Branchenabhängigkeit des Portfolios. Sollte ein unachtsamer Dividenden-Investor aus Versehen nur Aktien einer oder weniger Branchen im Portfolio haben, kann die branchenabhängige Gesamtentwicklung zu negativen Ergebnissen führen.

Hier ist also tatsächlich Vorsicht geboten, bedeutet aber für einen achtsamen Anleger nicht sofort den Untergang. Man kann nämlich auch mit einseitigen Portfolios gut fahren, wenn man richtig auf die Marktentwicklung reagiert.

Geben wir der „zu geringe Diversifikation ist schlecht“-Behauptung noch zwei interessante Zahlen an die Hand. Abb. 6 zeigt die Entwicklung des MSCI WORLD von 2000 bis Ende 2016. Der MSCI WORLD ist einer der wichtigsten Aktienindizes der Welt und beinhaltet 1.637 Aktien aus 23 Ländern. Eine angenehme Diversifikation, nicht wahr?

Hier sieht man, dass der MSCI Anfang Januar bei 1.376,51 Punkten stand. Ende 2016 lag der Kurs bei 1.757,99. Die sich daraus ergebende durchschnittliche Wachstumsrate beträgt 1,45% pro Jahr. Lassen wir die zwei großen Krisen 2001 und 2008 aus und schauen ab Anfang 2009 auf die Kursentwicklung kommen wir auf ein jährliches durchschnittliches Wachstum von 8,06% (Anstieg von 945,26 auf 1.757,99).

Wäre es also möglich gewesen in der selben Zeit durch Stock-Picking eine bessere Performance zu erziehen? Die nicht überraschende Antwort lautet: Ja, ABSOLUT. Um wie viel man tatsächlich alleine mit dem „Stock-Picking Dividendenaktien“ darüber lag, berechne ich im Punkt „Dividendenstrategie bedeutet Verzicht auf Rendite“.

Der Finanzmarkt ist immer Hypes, Trends oder Megatrends unterworfen. Wenn diese den Zenit überschritten haben, dann bedeutet das für die entsprechende Asset-Klasse erst einmal: Talfahrt. Man denke an die Dotcom-Blase, Immobilienkredite, aktuelle Mietpreise… Große und kleine Blasen platzen immer mal und lassen nichts als Ernüchterung (und wahnsinnig tolle Chancen für das eigene Depot) zurück.

Gehen wir nun davon aus, dass es immer mehr Menschen gibt, die eine Dividendenstrategie verfolgen, passiert folgendes:

Unter diesen Annahmen müsste etwas sehr Angenehmes passieren: Durch die wachsende Nachfrage steigen die Preise der Aktien schneller, als am Rest des Aktienmarktes.

Doch gerade durch die steigende Nachfrage von Kapitalmarkt-Laien könnte eine explosive Mischung entstehen, die André Kostolany als die Masse der „Zittrigen“ bezeichnet. Ihnen fehlt nämlich etwas, was in einer guten Dividendenstrategie wichtig ist: Ein ruhiges Händchen (oder eine gute, regelbasierte Exit-Strategie).

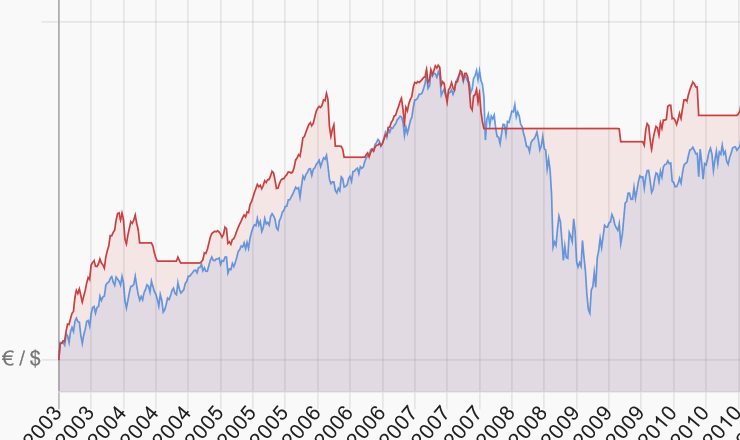

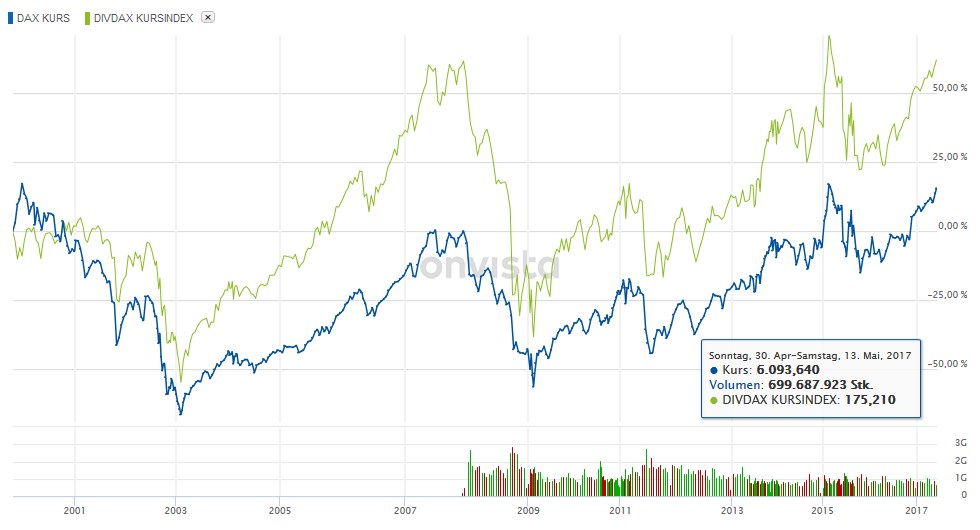

Schauen wir uns das in der Realität an und betrachten wir Abb. 7. Tatsächlich hat es eine solche Situation bereits gegeben! Als der Hype um Internetaktien boomte, waren Dividendenaktien nicht sonderlich en vogue, die Entwicklung ist dem Gesamtmarkt zurück (was an einer unmöglichen Überbewertung von Nicht-Dividendenzahlern lag). Das ändert sich dann abrupt mit dem Platzen der Dotcom-Blase, die auch den DAX mit sich riss. Betrachten wir den Zeitraum 2003 bis Anfang 2008, sehen wir dann eine überproportionale Entwicklung der Kurs-Performance der Dividendentitel.

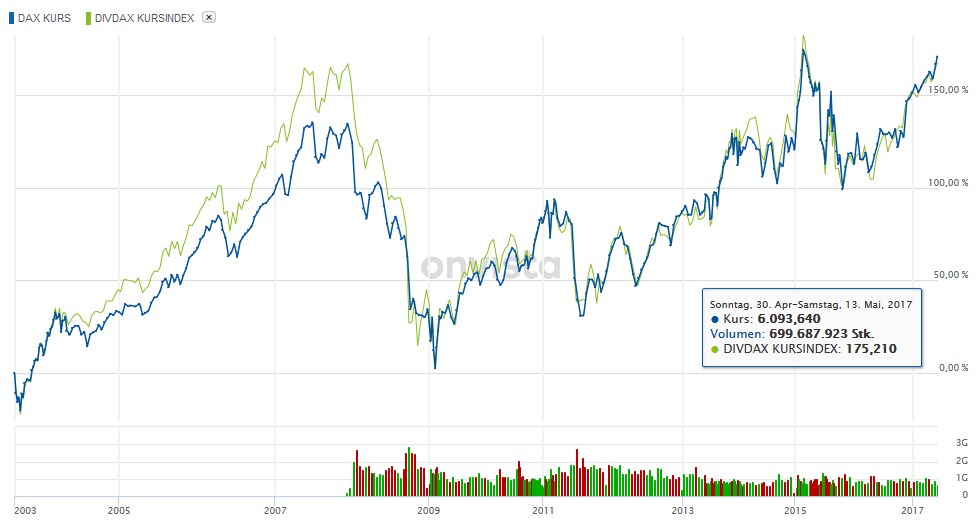

Im Laufe der Finanzkrise 2008 zeigt sich dann, dass eben diese Aktiengruppe im Wert stärker fiel als der Gesamtmarkt. Man bewegt sich also durchaus auf einem gefährlichen Terrain, je mehr Menschen sich mit der Idee der neuen Dividenden-Zinsen anfreunden. Danach gleichen sich die Entwicklungen der beiden Indizes wieder an (Abb. 8).

Nichts desto trotz sieht man auch noch etwas: Anfang 2009, am Ende der Konsolidierungsphase der großen Finanzkrise, war der Dividendenstratege (der Anfang 2000 einstieg) mit seinem Depot lediglich maximal 35% im Minus. Der hartgesottene Dax-Investor hätte sein Depot mit ca. -55% mehr als halbiert (siehe dazu Abb. 7).

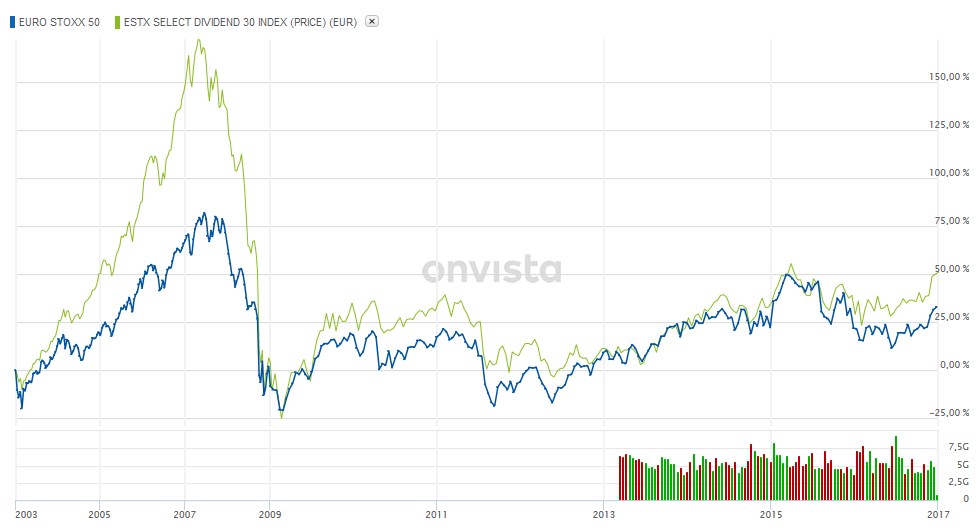

Der Vergleich zwischen den Kursindizes Euro STOXX 50 und Euro STOXX Select Dividend 30 zwischen 2003 und 2017 aus Abb. 9 kommt zu ähnlichen Ergebnissen. Allerdings ist die Korrektur der Dividendenaktien (Euro STOXX Select Dividend 30) auf europäischer Ebene weitaus stärker und übertrifft die des Gesamtindexes.

Die Antwort auf die Frage, ob die Dividendenstrategie nun aufgrund ihrer Popularität gefährlicher ist, als eine breit gestreute Gesamtmarkt-Strategie, lautet somit:

Ja, denn die Volatilität der Dividendenaktien ist tatsächlich höher, als die des Gesamtmarktes. In schlimmen Krisenzeiten werden derartige Titel tendenziell stärker abverkauft, als die Benchmarks.

Dieser Aussage liegt der Gedanke zugrunde, dass Dividendenzahlende Unternehmen nicht so schnell wachsen können, wie andere. Denn es fehlt ihnen an Kapital, welches als Dividenden das Unternehmen verlässt. Das Thema hatten wir bereits im Punkt „Entwicklung von Dividendentiteln gegenüber Nicht-Dividendentiteln“ angerissen. Meine Beobachtung kann nämlich diese Theorie nicht bestätigen. Rechnen wir mal durch:

Berechnen wir die durchschnittliche Wachstumsrate der beiden Performance-Indizes DAX und DivDAX auf die Zeit zwischen Anfang 2000 und Ende 2016, wird deutlich: Während der DAX mit einer durchschnittlichen Wachstumsrate von 3,02% aufwarten kann, konnte der DivDAX durchschnittlich 6,41% zulegen. Beide Kursindizes weisen zwischen 2003 und 2017 das gleiche Wachstum von rund 3,3% auf.

Die jährliche Wachstumsrate der beiden europäischen Indizes (Euro STOXX 50 und Euro STOXX Select Dividend 30, jeweils Kursindex) im Zeitraum von Anfang 2003 bis Ende 2016 zeigt, dass der Gesamtindex im Schnitt 0,88% pro Jahr weniger zulegen konnte (STOXX 50: 2,05% p.a. und STOXX Select Dividend 30 2,95% p.a.).

Bezogen auf den Kursindex des Euro STOXX 600 sieht das ganze Bild etwas anders aus: Hier entwickelte sich der Gesamtindex insgesamt besser: 4,08% p.a. zu 2,95%. Also um durchschnittlich 1,1%. Man beachte, Dividenden sind nicht eingerechnet.

Anhand dieser Zahlen ist die Aussage man verzichte auf Rendite, bezogen auf Europa in den letzten 10-15 Jahren, eher unzutreffend und auf Deutschland betrachtet schlichtweg falsch. Eine Dividendenstrategie wäre ebenbürtig mit einem Gesamtmarktansatz, oder würde diesen sogar schlagen.

Laut Aussage von Holger Grethe von zendepot bedeutet die Dividendenstrategie aber auch ein Ausblenden eines Teils des Aktienmarktes, der mehr Rendite verspricht. Sogenannte Small-Caps (Unternehmen mit einer Marktkapitalisierung von weniger als $ 2 Mrd.) hätten den Gesamtmarkt regelmäßig übertroffen und zahlen selten bis nie Dividenden. Dafür zeichnen sie sich durch stärkere Wachstumsraten aus, die den Aktienkurs beflügeln.

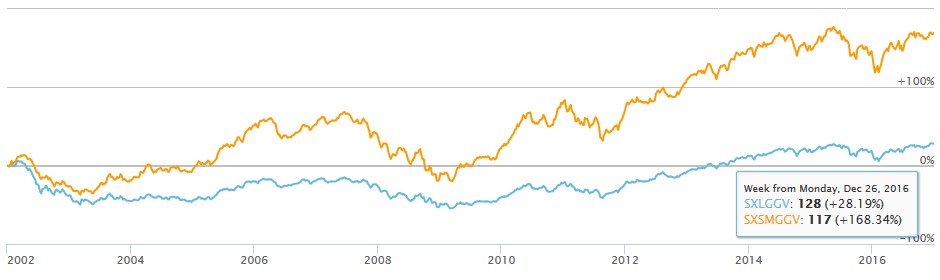

Schauen wir uns das anhand des STOXX Global 3000 Large (SXLGGV) und des STOXX Global 3000 Small (SXSMGGV) zwischen 2002 und 2017 an. Beide als Performance-Indizes:

Dieses Ergebnis ist eindeutig. Die gesamte Preisentwicklung der weltweiten Large Caps seit Anfang 2002 liegt lediglich bei +28,19%. Das macht eine jährliche durchschnittliche Wachstumsrate von nur 1,66%. Im gleichen Zeitraum konnten die Small Caps +168,34% zulegen. Ein durchschnittlicher jährlicher Zuwachs von immerhin 6,74%.

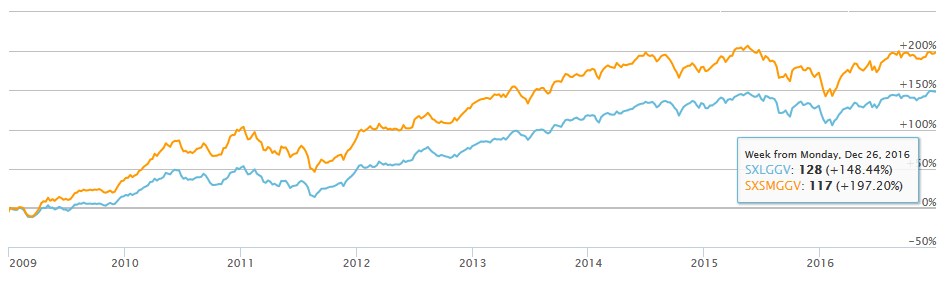

Nun habe ich mich gefragt, wie der Vergleich ausfällt, wenn man die Krisenjahre herauslässt, und wie bei der Betrachtung des Euro STOXX und des Euro STOXX Select Dividend 30 auf die Zeit von Anfang 2009 bis Ende 2016 einschränkt.

Hier sehen wir ein weniger eindeutiges Bild. Die globalen Large Caps konnten ihren börsengehandelten Unternehmenswert nach der Krise um 148,44% erhöhen. Small Caps kommen im gleichen Zeitraum auf +197,20%. In durchschnittlichen Wachstumsraten ausgedrückt bedeutet das: 11,92% (SXLGGV) zu 14,72% (SXSMGGV). Die globalen Small Caps steigen demnach jährlich rund 2,80 Prozentpunkte pro Jahr schneller, als die Large Caps.

Zwischen 2009 und 2017 liegt der Euro STOXX Select Dividend 30 (Performance) tatsächlich um 3,98%/Jahr hinter dem STOXX Global 3000 Small. Dividendenausschüttungen bereits reinvestiert.

Ab 2005 liegt die Überperformance des Gesamtindexes immerhin noch bei 3,47% pro Jahr (5,44%/Jahr (SD3GT) zu 8,91%/Jahr (SXSMGGV)), wie in Abb. 10 zu sehen.

Die Aussage von Holger Grethe scheint damit korrekt zu sein. Sofern man die obigen Zeiträume und Märkte betrachtet. Es ergibt sich ein Vorteil zugunsten der Small Caps.

Ein Fokus auf Small Caps, bzw. einen abbildenden ETF auf Small Caps ist vielleicht für den einen oder anderen eine interessante alternative Anlagestrategie. Bei einer kurzen Recherche konnte ich mehrere EU/US ETF mit einer jährlichen Durchschnittsperformance von rund 15 - 20% (seit 2009) finden. Das sind ca. 300 - 350% Gesamtentwicklung in 8 Jahren.

Grundsätzlich gilt: Eine bessere Performance, als es die Dividendenstrategie liefert, kann man mit Sicherheit finden. Eine schlechtere Performance kann man aber auch bekommen. Wir liegen mit der Strategie in einem guten Rendite-Mittelfeld, dessen Stärken nicht unbedingt in der Überperformance liegen.

Das liebste Man-kann-eh-nichts-machen-um-den-Markt-zu-schlagen-Argument ist die Markteffizienzhypothese, für die Fama, Shiller und Hansen 2013 sogar mit dem Nobelpreis für Wirtschaftswissenschaften bedacht wurden.

Wikipedia schreibt zur Markteffizienzhypothese:

In einem Markt, in dem man stets zu Preisen kaufen/verkaufen kann, die sämtliche Informationen reflektieren, kann man davon ausgehen, dass man nie zu teuer kauft und nie zu billig verkauft. In der Konsequenz würde daraus auch folgen: „Niemand kann erwarten, dauerhaft höhere Gewinne als der Markt(-durchschnitt) zu erzielen“.

Quelle: Wikipedia

Bezogen auf die Dividendenstrategie heißt das, dass zukünftige Dividenden bereits eingepreist wären. Damit würden auf lange Sicht etwaige mittel- bis kurzfristigere Anomalien bezogen auf den Gesamtmarkt ausgeglichen werden.

Diese Theorie ist sicherlich bezogen auf ihre Betrachtungswelt (vollkommener Markt, alle Informationen stehen immer und kostenlos zur Verfügung) korrekt. Keine Frage. Doch WAS hat diese Aussage mit der Realität zu tun? Kann man darauf überhaupt irgendeine Argumentation aufbauen?

Ich bin der Meinung: Nein, die Markteffizienzhypothese ist theoretisches Geschwätz (Entschuldigung: „ein theoretisches Konstrukt“) und hat nichts mit der Wirklichkeit zu tun. Ich sage auch warum:

Denkt man weiter logisch, würde schnell festgestellt werden, dass die Dividendenzahlungen kurzfristig NICHT eingepreist sind. Denn sonst würde es nie zu einer Bestätigung des ex DIV GAPs kommen (siehe „Der kurzfristige Einfluss der Dividende auf den Aktienkurs“). Wären die Dividenden langfristig eingepreist, müssten sich die reinen Aktienkurse um genau den Satz der Ausschüttung schlechter entwickeln um im Marktdurchschnitt zu bleiben. Das tun sie aber, wie hier schon vorher betrachtet ebenfalls nicht (siehe „Der langfristige Einfluss der Dividende auf den Aktienkurs“).

Dass es (sehr, sehr viele) Menschen gibt, die es schaffen irgendeinen Index langfristig zu schlagen wird von Kritikern damit erklärt, dass dies Glück, Zufall oder Survivorship bias wären. Das ist bezugnehmend auf die Punkte gegen die Markteffizienztheorie nur als grober Unfug zu werten. Nur drei Gedanken dazu:

Wer auf Basis dieser Erkenntnisse noch immer allen Ernstes behauptet, es wäre „Glück besser als DER MARKT zu sein“, der sollte die Markteffizienzhypothese zur Weltformel erklären.

In Deutschland fallen 25% Steuern plus 5,5% Soli auf Kapitalerträge an (es sei denn eine Günstiger-Prüfung kommt in Frage). Auch Dividenden sind davon betroffen, und zwar zum Zeitpunkt der Auszahlung.

Das bedeutet auch, dass der zur Verfügung stehende Reinvestitionsbetrag eben um diesen Betrag sinkt. Bekommt man eine Dividende von 4,00% ausgezahlt, sind lediglich noch 2,78% nach Steuern übrig (= 4% * 69,50%). Das ist dann der Betrag, welcher wieder reinvestiert werden kann.

Der Nachteil gegenüber einer Nicht-Ausschüttung liegt dabei auf der Hand: Das ausgezahlte Geld wird doppelt besteuert, einmal als Gewinn im Unternehmen, und bei Ausschüttung als Gewinn des Investors.

Würde das Geld im Unternehmen bleiben, könnte es im nächsten Jahr ohne Abzüge von Kapitalertragssteuer und Transaktionskosten weitere Gewinne abwerfen. Und zwar genau so viel, wie die Gesamtkapitalrendite im nächsten Jahr ausweist.

Das Argument ist schlüssig und unter der Annahme, dass das Unternehmen tatsächlich eine gute Gesamtkapitalrendite aufweist korrekt. Die Gesamtkapitalrendite sinkt allerdings ab einem bestimmten Zeitpunkt, wenn Geld nicht mehr der entscheidende Faktor für Wachstum ist. Eigen- und Gesamtkapitalrendite sind aber wichtige Kennzahlen in der Berechnung von Rentabilität und Wachstumschancen einer Kapitalanlage.

Kleines Rechenbeispiel zum Einfluss der Gesamtkapitalrendite: Unternehmensgewinn nach Steuer (free Cashfolw): 1 Mrd. € (wir gehen aus Gründen der Einfachheit davon aus, dass Jahresgewinn und Gesamtkapital gleich sind), im nächsten Jahr können 500 Mio. € gewinnbringend reinvestiert werden. Die Reinvestition bringt 200 Mio. € zusätzliche Gewinne. Nun gibt es zwei Szenarien:

Wie wir in dem (vereinfachten) Rechenbeispiel sehen, kann es aus der Sicht der Kapitalrendite nicht im Interesse des Unternehmens sein, ungenutztes Kapital im Unternehmen zu behalten, sofern dafür keine Verwendung gefunden werden kann. Das ungenutzte Geld würde die Kapitalrendite drücken. Ähnlich wie ein Fettpolster, das beim Laufen stört.

Zurück zu den Steuern: Man kann Umstand der Doppelbesteuerung tatsächlich als Nachteil sehen, sofern man zusätzlich davon ausgeht, dass die Dividendenzahlung für weniger stark steigende Kurse verantwortlich ist. Ich erinnere hier wieder an die vorigen Betrachtungen: Das scheint in der Realität nicht unbedingt der Fall zu sein. Selbst mit der Zahlung von Steuern schneiden Dividendenaktien zum Teil performancetechnisch noch immer besser ab, als ihre passenden Benchmarks.

Klar, es gibt auch das Argument, dass niemand weiß, was mit den Unternehmen geschehen wäre, wenn sie statt Dividenden alles in Wachstum gesteckt hätten… In dem Falle wären sie vermutlich (noch) stärker gewachsen. Aber das lässt sich erstens nicht nachprüfen, ist somit nicht mehr als eine theoretische Hypothese und zweitens sind in der Realität nicht immer 100% Kapital reinvestierbar. Steigende Marktsättigung begrenzt exponentielles Wachstum.

Zum Thema Steuern allgemein: Manchmal habe ich das Gefühl, die Steuer ist das mächtigste Instrument überhaupt, um Menschen davon abzuhalten etwas zu unternehmen. Rund 90% meiner Unterhaltungen mit gründungsinteressierten und ihren Geschäftsideen beginnen zu stocken, sobald das Steuerthema aufkommt.

Die Deutschen scheinen eine riesige Angst vor der Steuerzahlung zu haben. Dass sie sowieso schon über 70% ihres gesamten Geldes an mehr oder weniger versteckten Steuern entrichten, verdrängen viele. Da sind 29,125% auf Kapitalerträge (= realisierte Gewinne!) doch eher zu vernachlässigen. Die sind sogar niedriger, wenn man den Sparerfreibetrag abzieht. Und realisierte Verluste aus Wertpapiergeschäften sind auch verrechenbar. Einfach mal den Steuerberater fragen.

Deswegen mein Appell an alle Und-was-ist-mit-der-Steuer-Frager: Vergesst das doch einfach und fangt an etwas zu tun. Wenn die ersten Gewinne (über 801 Euro im Jahr) rein kommen ist noch genug Zeit sich mit dem Thema zu beschäftigen. Davor ist das doch Erbsenzählerei. Oder besser noch: konsultiert dann einen Steuerberater. Der nimmt einem den ganzen lästigen Kram ab und kann sich auch noch selbst absetzen.

Dass man sich in eine Position verliebt, kann immer vorkommen. Bei einer Dividendenaktie besteht die Gefahr einer besonders festen Bindung. Denn der Verkauf führt nicht nur zur Liquidierung eines Depotwerts, sondern bedeutet auch die Aufgabe von Dividendenzahlung in der Zukunft. Damit ist die Trennung psychologisch betrachtet doppelt schwierig.

Wenn sich ein Investor mit Unternehmen identifiziert, und diese dann aber massiven Kursverluste erleiden, hadern viele mit einem Verkauf. Immerhin müsste man einerseits aktiv werden, andererseits einen Verlust geltend machen. Und wer will das schon? Also wird stillgehalten, nach dem Motto: Der Kurs wird schon wieder steigen. So wie vielleicht bei der Commerzbank (Abb. 14)?

Auch Ängste schwingen mit: Handle ich richtig, wenn ich jetzt verkaufe und den Titel wechsle? Muss ich überhaupt verkaufen, ich bekomme doch auch so immer neues Geld aufs Konto?

Diese Gedanken führen zu irrationalem Verhalten und sind nicht selten ein Grund für ein zu langes Festhalten an einer toxischen Aktie. Die Konsequenz daraus ist fatal, wie man bei dem Beispiel der Commerzbank sehen kann.

Während ich diese Zeilen schreibe, meldet Solarworld Insolvenz an. Davor wurde bereits früher gewarnt. Und noch viel früher ließ sich erahnen, dass teure Solaranlagen Made in Germany auf Dauer kein Verkaufsschlager sein können. China, und die Angst und Schrecken verbreitenden Jahreszahlen waren schon 2012 abzusehen. Spätestens 2013 hätte man als Dividendeninvestor wohl die Reißleine ziehen müssen, als das zweite Jahr in Folge keine Dividenden mehr gezahlt werden konnten.

Gegen derartige Desaster kann man nur arbeiten, wenn die gewählte Dividendenstrategie für alle Eventualitäten eine Lösung hat und diese exakt eingehalten wird. Mit diesen Gedanken im Hinterkopf sollten später die verschiedenen hier besprochenen Dividendenstrategien betrachtet werden. Denn ebenso wichtig wie der Einstieg in ein Wertpapier ist auch ein passender Exit.

Erfahre, wie du durch die Analyse von Preismustern und die Beobachtung von Kursbewegungen eine erfolgreiche Strategie für den Handel mit Price-Action entwickeln kannst.

Der größte kostenlose Ratgeber zum Thema Trading und Daytrading lernen - Wirklich ALLES, was du wissen muss, um mit dem Trading zu beginnen und erfolgreich zu werden.

Trader- oder Aktien-Depots online Vergleichen und eröffnen. KEINE Mindesteinlage. 0€ Depotgebühr. Ab 0€ handeln. Depot finden und eröffnen. Günstig traden zu Top-Konditionen. Günstig Geld anlegen in Aktien, ETF, CFD, Futures & Co.

Erschließe neue Möglichkeiten im Trading mit dem besten Anbieter, um ein kostenloses Demokonto zu eröffnen! Mit diesem Demokonto kannst du risikofrei handeln und von Expertenwissen profitieren.

In diesem Leitfaden zum Prop-Trading erfährst du alles über die Besonderheiten des Prop-Trading und wie du ein erfolgreicher Trader wirst.

a Das hochgestellte (a) ist ein von uns markierter Affiliate-Link. Wir profitieren in irgendeiner Weise finanziell durch einen Klick auf diesen Link. Nur so können wir diese Webseite betreiben.