![]()

![]()

Dogs of the Dow, Buy & Hold und DividendenAdel - Das sind die gerne genutzten Strategien der Dividenden-Strategen.

Nachdem nun bereits viel über Vorzüge und Nachteile einer Dividendenstrategie lamentiert wurde, wollen wir uns langsam daran machen konkret zu werden.

Für wen und unter welchen Umständen sollte man sich für eine Dividendenstrategie entscheiden? Wer profitiert, und wer sollte davon besser die Finger lassen?

Zunächst sollte festgehalten werden, dass es sich bei einer Dividendenstrategie um eine fundamentale, langfristige Strategie handelt. Für den Investor heißt das auf der einen Seite, dass er sich nicht wirklich oft um das Thema Aktien kümmern muss.

Er kann die Suche nach passenden Unternehmen einmal pro Jahr durchführen, etwa wie bei der Dogs of the Dow – Strategie. Noch einfacher geht das Ganze mithilfe eines ETF-Sparplans. Es gibt mittlerweile richtig viele unterschiedliche Dividenden-ETFs, die sich über einen Sparplan besparen lassen. Diesen einmal einzurichten wäre dann das einzige, was man tun muss.

Wer es schafft nicht jeden Tag an seine Kapitalanlage zu denken, ist hier schon mal im Vorteil. Je nach exakter Ausführung der Dividendenstrategie kann zudem alles automatisiert werden (Sparplan, thesaurierender ETF). Das kann selbst ein Laie, der sich nicht weiter damit beschäftigen möchte.

Oder man kann eigenverantwortliches Stock-Picking aus VALUE-Gedanken heraus betreiben und Dividendenzahlungen regelmäßig selbst in Unternehmen reinvestieren/bzw. abschöpfen. Das ist eher für bereits versiertere, oder zumindest interessiertere, Marktteilnehmer geeignet. Diese Herangehensweise bringt neben einer MÖGLICHEN Überperformance gegenüber eines breit gestreuten ETFs, laut Aussage vieler aktiven Dividendenstrategen weitaus mehr Spaß. Denn in einem thesaurierenden ETF sind die von vielen als besondere Genugtuung beschriebenen Dividendenzahlungen nicht als „harter Cash“ vorhanden. Dafür werden sie aber ohne Umschweife automatisch reinvestiert und bringen das größte Zinseszins-Potential.

Ein Selbstanleger muss sich allerdings vor Augen führen, dass er seine Langzeitpositionen (Buy & Hold) immer mal wieder auf Rentabilität überprüfen muss. Denn hin und wieder sind ehemalige dividendenstarke Werte ein paar Jahre später nur noch Pennystocks. Mit großen, international seit Jahrzehnten oder Jahrhunderten erfolgreichen Unternehmen lässt sich hingegen weniger verkehrt machen. Sofern das Geschäftskonzept nicht gerade im Gange ist auszusterben.

Und damit kommen wir zu einer weiteren Eigenschaft, der sich ein Dividendeninvestor unterordnen muss: Bei dieser Strategie geht es nur zweitrangig um die Wertentwicklung des Aktienkurses. Die Entwicklung der Dividendenzahlung steht stärker im Fokus.

Das bedeutet auch, dass im Portfolio vermutlich weniger aufstrebende, schnell wachsende Werte liegen, sondern große Schwergewichte mit soliden Unternehmenszahlen. Ein Investor muss sich demnach im Klaren sein, dass seine Auswahl an Aktien nur in einem Kosmos stattfindet, der nur selten hohe Volatilität oder Überperformances erzeugt (sog. Large-Caps oder Blue-Chips).

Der „Nervenkitzel“ der Börse findet woanders statt. Ein konservativer Investor mit durchschnittlichen Renditeerwartungen, der sich über regelmäßige Ausschüttungen freut und darin seine Rentenalternative in 30-40 Jahren sieht, der ist gut für eine Dividendenstrategie geeignet. Qualität vor Quantität.

Jemand, der aggressiver auf Portfolioaufbau durch Kurssteigerungen konzentriert ist, der sollte sich lieber eine andere Strategie suchen. Denn auch wenn die Dividendenstrategie kein echter Underperformer ist, so ist der Fokus auf Large Caps tatsächlich weniger profitabel, was das Wachstum eines Unternehmens (und damit des Kapitals) angeht.

Ganz so einfach ist die Dividendenstrategie allerdings auch für den Buy & Hold-Strategen nicht. Denn wie wir in den Argumenten gegen die Dividendenstrategie gesehen haben, ist mit höherer Kursschwankung zu rechnen, sollte der Markt mal wieder korrigieren. Das muss man psychisch aushalten können!

Welche Dividendenstrategien gibt es denn nun? Es gibt zwei grundlegend unterschiedliche Ausrichtungen, deren konkrete Durchführung aufgrund der der überdurchschnittlich hohen Popularität der Dividendenstrategie eher in Detail anders ist.

Als Urvater der Dividendenstrategie gilt Benjamin Graham. Er ist vermutlich jedem auch nur ansatzweise Value-interessierten Anleger ein Begriff. Er formulierte als erster den „Dogs oft the Dow“-Gedanken.

Bei ihm bezieht sich „Dogs“ ursprünglich auf die minderwertigen, in der Vergangenheit weniger stark wachsenden Aktien im Dow Jones. Da viele Anleger sie (vorübergehend) zu meiden scheinen, wurden sie abwertend als Hunde tituliert. Bei Graham war das Hauptauswahlkriterium allerdings noch das Kurs-Gewinn-Verhältnis (KGV). Die Dividendenzahlung war lediglich eine Filterung der Werte auf mögliche Substanzwerte.

Im Sinne der DOTD-Dividendenstrategie sind jedoch nicht mehr die schlechten Performer gemeint, sondern diejenigen 10 Aktien, welche die höchste Dividendenrendite besitzen. Benjamin Grahams Schlussfolgerung lag darin, dass unter allen dividendenzahlenden Titeln diejenigen Unternehmen unterbewertet waren, deren KGV (durch zuletzt gefallene Börsenkurse) besonders niedrig waren.

Ihr Aktienkurs muss also vorübergehend niedrig sein, denn sonst wäre die Dividendenrendite vergleichen zum Rest der Dividendenzahler nur durchschnittlich. Da sich aber laut Graham die Dividendenrendite kontinuierlicher entwickelt, als der Aktienkurs, kann auf eine mögliche Aufholjagd spekuliert werden.

Andererseits besteht allerdings auch die Möglichkeit, dass ein damals florierendes Geschäft zurecht abgestraft wird und der börsengehandelte Unternehmenswert zwar bereits gefallen ist, durch einen informational GAP aber die letzte Dividendenzahlung noch hoch ausgefallen ist. Die nächste könnte dann stark sinken, oder ausfallen.

Diese Vorgehensweise funktioniert zwar auf jedem Markt, doch auf Märkten mit unterjährigen Berichtszeiträumen und Dividendenzahlungen ist die Gefahr des informational GAP vermutlich tendenziell geringer ausgeprägt.

Ende der 1980er Jahre schlug dann John Slater vor, die Dividendenrendite einfach als Hauptkriterium zu verwenden und KGV oder andere Werte unterzuordnen.

Das Vorgehen der klassischen DOTD-Dividendenstrategie nach Slater ist wie folgt:

Der Erfolg dieser Strategie ist eher begrenzt und wird lediglich anhand der Outperformance gegenüber seinem Index gemessen. Die immerhin scheint es zu geben. Der Total Return auf den Dow Jones seit 2000 ist laut der angegebenen Quelle bei 8,6% (Dividenden schon eingerechnet!), während der Dow Jones Industrial Performanceindex in der selben Zeit nur 6,9% jährlich zugelegt hat. Stand Ende 2016.

Es gibt mehrere Variationen dieser Strategie. Beispielsweise die O’Higgins-Methode namens DOTD5, „Dogs oft the Dow 5“ oder auch gelegentlich als Low 5, bzw. Small Dogs oft he Dow bezeichnet. Das Vorgehen ist anfänglich wie bei Graham, die Top 10 Dividendenzahler werden herausgesucht. Von dieser Auswahl werden allerdings diejenigen 5 gewählt, deren Aktienkurs am billigsten ist. Der Gedanke dabei ist, dass diese Aktien eine höhere Kursvolatilität aufweisen und der „gefühlte Preis“ zusätzlich psychologisch auf die Marktteilnehmer wirkt. Deswegen kann ein stärkeres Kurswachstum entstehen.

Laut dogsofthedow.com entstand hierbei immerhin eine jährliche durchschnittliche Performance seit 2000 von 10,4%. GeVestor errechnet für die Low 5 zwischen 1973 und 1998 eine Performance von durchschnittlich 20,7%. Die darauffolgenden Jahre waren allerdings nicht sonderlich erfolgreich. Als Grund könnte die Popularität der Strategie sein: GeVestor schätzt, dass alleine in den USA seit Veröffentlichung von O’Higgins 1998 über $ 40 Mrd. entsprechend angelegt wurden.

Was ist nun von diesem Ansatz zu halten? Nun, für die meisten Dividenden-Interessierten wird diese Methodik zwar einleuchtend und einfach anzuwenden sein, aber die eigentliche Intention von „Dividenden als Zinsersatz“ wird sie wohl nicht befriedigen. Zwar hat man immer hohe Dividendenzahlungen in einem Jahr, doch wenn alles gut läuft sind die Aktien immer nur ein Jahr im Depot. Danach werden sie ausgetauscht. Das geht für einen Freund von Substanzwerten dann schon fast in Richtung „Zockerei“.

Nichtsdestotrotz ist diese Methodik Grundlage von DivDAX, Euro STOXX Dividend Select 30, MSCI World High Dividend Yield und weiteren bekannten Dividendenindizes. Ein Investor kann eine entsprechende Strategie am einfachsten abbilden, indem er einen thesaurierenden Dividenden-ETF wählt und ihn bespart. Der ComStage DivDax TR UCITS ETF etwa hatte seit Mai 2011 eine jährliche Entwicklung von 9,47%, der ComStage EURO STOXX Select Dividend 30 NR UCITS ETF in den letzten 8 Jahren zwischen 2009 und Ende 2016 durchschnittlich 9,68% Wertentwicklung.

Warum sollte man ein gutes Unternehmen denn jemals verkaufen wollen? Das denken sich Buy & Hold-Strategen.

Ein Anleger, der grundlegend daran zweifelt, dass man Aktienkurse auch nur in irgendeiner Art und Weise vorhersagen, schätzen oder auch nur erahnen kann (Random Walk & Markteffizienzhypothese), muss davon ausgehen, dass er mit Transaktionen nur verlieren kann.

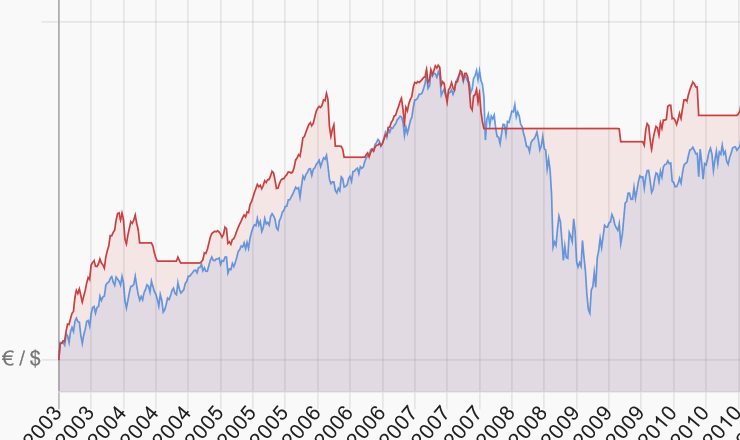

Daher liegt es nahe, sich ein paar Unternehmen unterschiedlicher Branche herauszusuchen, sie einmalig zu kaufen und dann einfach für immer liegen zu lassen. Das geht in einigen Fällen sicherlich sehr gut, wie man an Wal-Mart sehen kann (Abb. 21). In anderen Fällen gibt es dann eben Totalausfälle und das Geld ist futsch.

Wer so denkt, für den ist es logischerweise ein Segen, wenn er zu jedem Stichtag eine Auszahlung für sein eisernes komme-was-wolle-Stillhaltergeschäft bekommt. Daher sollte er sich genau auf diejenigen Firmen konzentrieren, die Dividenden ausschütten. Denn erst dieser Teil der Rendite bringt ihm auch tatsächlich etwas, solange er hält. Natürlich ist nicht ausgeschlossen, dass bei Bedarf, bzw. in der Entnahmephase, Aktien verkauft werden. Doch gerne wird natürlich nicht verkauft. Am liebsten nie.

Zugegeben, diese Erklärung einer Buy & Hold Strategie ist viel zu radikal und nur hypothetisch. Ich schätze niemand würde sie in einer solchen Reinform betreiben. Grundsätzlich aber gilt beim Buy & Hold: Füße stillhalten, nur wer wartet wird belohnt.

Dass diese Strategie funktionieren kann, zeigt ein Blick auf die reichsten der in westlichen Ländern bekannten Menschen Welt. Die Forbes-Liste zeigt fast ausnahmslos Unternehmer, die ihre großartigen Unternehmen nicht nur gegründet haben, sondern über Jahrzehnte beständig treu geblieben sind. Sie waren von Anfang an mit dabei und haben nicht wegen kurzfristiger Aussicht auf viel Geld verkauft. Warren Buffett bildet dabei eine kleine Ausnahme, er kauft andere Firmen und zwingt sie zur Treue. Doch vor allem bei ihm gilt: Nichts ist besser als Beständigkeit.

Grundlegend sollte Buy & Hold also nicht verkehrt sein. Die Frage lautet: Wie schafft es ein Anleger, ohne selbst ein Unternehmen zu gründen, solche Firmen zu einem guten Zeitpunkt zu entdecken und auf deren Erfolgskurs mit zu schwimmen?

Dazu gibt es mindestens diese zwei Ansätze:

Hier kann ein Buy & Hold Anleger dann am besten Firmen mit dem Gründer als CEO suchen, da er sich seiner Firma am ehesten öffentlich verschreibt und alles andere unterordnet. Elon Musk von Tesla vielleicht?

Das Problem allerdings aus Sicht der Dividendenstrategie: für lange Zeit wird bei Wachstumsfirmen keine Dividenden ausgeschüttet. Auch wenn die Kurse dieser Firmen zigtausende Prozent machen können: sie fallen raus.

Hier fallen schnell Namen von bekannten Konsumgütern, wie Coca-Cola, PepsiCo oder McDonalds. Oder auch Multiprodukt-Dachmarken, wie Procter & Gamble, Johnson & Johnson oder Nestlé. Eine ganze Liste an Firmen zu finden, die einem vielleicht nicht auf Anhieb einfallen, ist extrem einfach. Womit wäschst du dich morgens? Welche Geräte nutzt du täglich? Konsumgüterhersteller scheinen oft in unserem Leben für Dinge zu sorgen, auf die wir nie wieder verzichten wollen. Ein Verzicht ist mit Schmerzen gleichzusetzen.

Auch andere Bereiche, wie Pharmazeutika, Dienstleistungen, Computer oder ähnliches sind natürlich nicht zu vernachlässigen.

Bei Markentreue handelt es sich um einen sogenannten Burggraben. Der lässt sich auch anhand von Unternehmenszahlen identifizieren. Über Details dazu will ich an dieser Stelle allerdings nicht eingehen, das führt zu weit. Dem widme ich lieber mal einen eigenen Artikel (es gibt nämlich noch weitere Burggräben), komm also öfter hier vorbei! Bookmarke mich, folge mir auf Facebook, melde Dich auf dieser Seite kostenlos an!

Wichtig bleibt festzuhalten, dass ein funktionierender Buy & Hold - Ansatz einen logischen Kontinuitätsgedanken beinhaltet. Bezogen auf den Fokus auf Dividenden muss der lauten: Eine stetige positive Entwicklung der Dividendenzahlung. Die Auswahl der entsprechenden Unternehmen geschieht dabei automatisch zugunsten von bekannten, omnipräsenten Marken.

In vielen Foren und auf vielen Webseiten wird deswegen bemängelt, Buy & Hold Strategen würden den Aktienkurs vollkommen vernachlässigen, was wiederum nicht gut wäre, da der Einstiegspunkt schließlich auch ausschlaggebend für die Gesamtperformance sei. Das stimmt nur bedingt.

Basierend auf dem grundlegenden Fundamentalgedanken „gute Unternehmen muss man nur kaufen und liegenlassen“ sind sehr viele, zum Teil sehr erfolgreiche Strategien entwickelt worden. Ich werde im Laufe der Zeit noch andere Strategien zu dem Thema untersuchen.

Nun lässt sich vortrefflich darüber streiten, ob die Dividendenkontinuität als Indikator ausreicht, um ein gutes Unternehmen zu identifizieren. Außerdem braucht eine gute Kapitalanlage eine brauchbare Exit-Strategie, sofern sie nicht zum harten Kern der bis-dass-der-Tod-uns-scheidet-Strategie gehört.

Christian Röhl und Werner Heussinger verfolgen mit ihrem Gütesiegel „DividendenAdel“ aus dem Buch „Cool bleiben und Dividenden kassieren“ eine mögliche Lösung für diesen Ansatz.

Die Idee: Für ein nachhaltiges und gutes Unternehmen ist es unter Normalbedingungen nicht schwierig, bestimmte Bedingungen einzuhalten, die als Voraussetzung für langfristige Dividendenzahlungen gesehen werden können. Das „magische Viereck“ sieht diese 4 Kriterien vor:

Dieses Ranking bieten Röhl und Heussinger auf ihrer Webseite dividendenadel.de kostenlos an und wird zu Beginn jeden Jahres aktualisiert. Anleger mit speziellem Fokus können auch die angebotenen Alternativlisten verwenden. Sie betrachten Teilaspekte der Strategie, wie schnellstes Wachstum, sicherste Zahler und mehr.

Wie erfolgreich war die Strategie bisher? Auf der Webseite lässt sich die Statistik-Grafik des DividendenAdel Deutschland bezogen auf den Benchmark MSCI Germany Gross Return seit 2000 abrufen. Exakte Zahlen habe ich nicht gefunden, daher arbeite ich mit Schätzungen nach Grafik:

Demnach wäre eine Gesamtperformance (Brutto-Dividende wird reinvestiert) von rund 8,9% pro Jahr möglich gewesen. Der Kursindex hätte indes durchschnittlich 5,8% pro Jahr zugelegt. Und der MSCI Germany Gross Return als Benchmark ungefähr 3,7%. Das bedeutet eine jährliche Überschreitung der Gesamtperformance gegenüber dem Benchmark von 5,2%. Das ist natürlich beeindruckend. Der DAX hat übrigens, wir erinnern uns, ca. 3,04% in der Zeit zwischen 2000 und Ende 2016 erzielt.

Eine logische, regelbasierte Exit-Strategie könnte nun sein, dass Firmen dann abgestoßen werden, wenn sie es nicht mehr auf die Liste schaffen. Dann werden sie verkauft und ein neuer Adelstitel gekauft. Ob das nun direkt Anfang des Jahres geschieht, oder später ist relativ ohne Belang.

Doch das Timing bezogen auf die Umschichtung ist auch ein kleiner Kritikpunkt. Denn nur, weil es ein Unternehmen in einem Jahr nicht auf die Liste schafft, ist es nicht gleich schlecht und ein Verkauf. Andersherum: Man muss nicht jeden Preis zahlen, sofern auch ein bisschen Fokus auf Kursgewinne gelegt werden soll. Hier könnten zur Optimierung des Ein- und Ausstiegs charttechnische Punkte gesetzt werden.

Das Thema Dividendenstrategie kann man aus sehr vielen unterschiedlichen Blickwinkeln betrachten. Einen „richtigen“ kann es allerdings nicht geben. Die Argumente für und gegen Dividendenaktien sind aus ihrer Betrachtungswelt heraus fast immer schlüssig und nachvollziehbar, müssen aber nicht die Realität des Gegenübers darstellen.

Zum Beispiel kann ein Kritiker zurecht behaupten, dass der Fokus auf Dividendenaktien automatisch den investierbaren Horizont auf Large-Caps einschränkt, und damit tendenziell weniger Kurs-Performance verbunden ist. Andererseits ist aber die Behauptung, Dividendenaktien würden sich schlechter entwickeln als der Rest eines Index, eher falsch.

Im Gegenteil: Da oft gute Substanzunternehmen dahinter stecken können die Dividendentitel mindestens mit dem Rest eines Indexes mithalten, sind sogar häufig die besseren Performer. Vor allem dann, wenn neben dem Kriterium einer hohen Dividende weitere Fundamentaldaten herangezogen werden.

Das größte Konfliktpotential zwischen Gegnern und Befürwortern beruht allerdings auf dem grundlegenden Missverständnis der jeweils anderen Ziele. Je aktiver ein Trader unterwegs ist, desto weniger Fokus legt er auf den Aspekt der Dividende. Er hält es für unsinnig und gefährlich, eine Aktie aufgrund seiner widerkehrenden Dividendenrendite zu halten.

Damit mag er teilweise Recht haben, die Gefahren einer Langzeitanlage sind grundlegend anders, als bei der Suche von Kaufs- und Verkaufszeitpunkten anhand eines Charts. Dessen bewusst, ist die Dividendenstrategie dennoch eine gute und logische Anlage, die in der Vergangenheit gute Ergebnisse erzielt hat, und es vermutlich auch weiterhin tun wird.

Denn was für den Dividendenanleger zählt, ist die langfristige Richtung. Und die braucht man bei Unternehmen, wie Unilever, Johnson & Johnson, Procter & Gamble, Coca-Cola, McDonalds, etc. nicht erraten. Marken, die zum Leben dazu gehören, deren Preis mit der Inflation mitgeht, konstante Wachstumsraten und ein Management, welches sich darum kümmert, dass die Geschäfte weltweit weiterlaufen sind über die Zeit hinweg das beste Instrument für den entspannten Investor. Da muss nicht viel getradet werden, keine Tagescharts gewälzt oder Stopp-Losses nachgezogen werden.

Der Trader indes könnte, statt die Dividenden (theoretisch und praktisch) zu verteufeln, einfach auf den Kurs mit aufspringen: Auch ein von den Dividenden losgelöstes Trading von Substanzwerten, etwa mit einem guten Swingtrading-Ansatz, kann sehr verlockend sein. Denn was der Investor weiß, kann dem Trader nützen: Ein vorhersehbarer Kurs (nach oben) verbessert automatisch auch den Track-Record des aktiven Händlers. Und ganz nebenbei kann er bei einer (eher zufällig) gehaltenen Position noch eine Dividende als Bonus abgreifen. Auch, wenn das bedeutet, dass er die Aktie 1-2 Tage länger halten muss, um den exDividende-Gap wieder auszugleichen.

Nur der Daytrader hat vermutlich gar nichts von der Dividende. Er braucht sich demnach auch nicht darum scheren.

Erfahre, wie du durch die Analyse von Preismustern und die Beobachtung von Kursbewegungen eine erfolgreiche Strategie für den Handel mit Price-Action entwickeln kannst.

Der größte kostenlose Ratgeber zum Thema Trading und Daytrading lernen - Wirklich ALLES, was du wissen muss, um mit dem Trading zu beginnen und erfolgreich zu werden.

Trader- oder Aktien-Depots online Vergleichen und eröffnen. KEINE Mindesteinlage. 0€ Depotgebühr. Ab 0€ handeln. Depot finden und eröffnen. Günstig traden zu Top-Konditionen. Günstig Geld anlegen in Aktien, ETF, CFD, Futures & Co.

Erschließe neue Möglichkeiten im Trading mit dem besten Anbieter, um ein kostenloses Demokonto zu eröffnen! Mit diesem Demokonto kannst du risikofrei handeln und von Expertenwissen profitieren.

In diesem Leitfaden zum Prop-Trading erfährst du alles über die Besonderheiten des Prop-Trading und wie du ein erfolgreicher Trader wirst.

a Das hochgestellte (a) ist ein von uns markierter Affiliate-Link. Wir profitieren in irgendeiner Weise finanziell durch einen Klick auf diesen Link. Nur so können wir diese Webseite betreiben.