![]()

![]()

Wie sich der Dividendenabschlag kurz- und langfristig auf eine Aktie auswirkt & ein Vergleich zu Nicht-Dividendenzahlern.

Nach einem fundamentalen Exkurs wollen wir uns nun dem technischen Aspekt widmen. Die Zahlung einer Dividende hat nämlich natürlich auch Einfluss auf die Bewertung am Aktienmarkt.

Da die Dividende ein Vermögenswert des Unternehmens darstellt, und dieser zu einem Stichtag aus der Bewertung herausgenommen wird, kommt es am Tag der Ausschüttung zu einer größeren und abrupten Preisbewegung nach unten. Das ist der Dividendenabschlag (ex DIV).

Dieses Verhalten ist logisch, wenn man sich vor Augen führt, was das genau bedeutet: Angenommen die Aktie eines Unternehmens ist 100 Euro wert und es werden 4% Dividende gezahlt. Der Prozentsatz bezieht sich dabei immer auf den aktuellen Aktienkurs. Da im Aktienkurs allerdings der gesamte Wert einer Firma abgebildet ist (alle Aktiva, somit auch Barvermögen), muss bei Auszahlung der ausgezahlte Anteil herausgerechnet werden.

Die ausgezahlten 4% (entspricht 4 Euro pro Aktie) senken damit per Definition den Wert des Unternehmens um 4% (= 4 Euro) auf 96 Euro pro Aktie.

Am ex DIV-Tag entsteht also ein sogenannter GAP-down um ca. 4%, denn der allererste Kurs wird ja ohne Dividende angesetzt. Dabei wird dem allerletzten Pip des Vortags der Dividendenbetrag abgezogen. Im Laufe des Tages kommt es jedoch zu sehr unterschiedlichen Reaktionen, die sich fast nie voraussagen lassen. Des Öfteren passiert es, dass die Aktie nicht nur den GAP-down aufweist, sondern weitere Abverkäufe folgen. Teilweise passiert das sogar über mehrere Tage oder Wochen. Abb. 2 zeigt den Kurs der Daimler AG vor und nach dem ex DIV-Tag.

Daimlers Dividende für das Geschäftsjahr 2016 lag bei 3,25 Euro. Tatsächlich sieht man in Abb. 2 jedoch einen Sprung von nur -3,147 Euro. Wie passt das zusammen? Ganz einfach:

Auch ein entgegengesetztes Verhalten kann beobachtet werden: Der GAP sorgt zwar für Kursverluste, es folgen danach jedoch unterstützende Käufe, die den GAP noch am selben Tag füllen (Abb. 3: Henkel).

Hier wurden am 07.04.2017 ganze 1,62 Euro Dividende ausgeschüttet. Nach einem niedrigen Start zieht der Kurs am selben Tag bis zum Eröffnungskurs am Vortag und gibt danach etwas ab. Nach drei weiteren Handelstagen verhält sich der Kurs bereits so, als wäre nie etwas passiert.

Die große Frage lautet: Warum ist das so? Warum verhalten sich die Aktienkurse so unterschiedlich? Liegt das vielleicht an der Höhe der Dividendenrendite? Die Antwort wird vermutlich etwas unbefriedigend sein, denn man kann es so pauschal gar nicht sagen. Möglich wären fundamentale Aussichten, die während der Hauptversammlung veröffentlicht wurden. Wie etwa die Gewinnaussicht auf das nächste Geschäftsjahr: Werden stärkere Gewinne erwartet können Käufer den Aktienpreis schnell hochtreiben. War das letzte Jahr besser als erwartet ebenso. Vice versa bei negativen Aussichten oder Rückblicken.

Möglicherweise sehen kurzfristige (technisch orientierte) Trader durch den ex DIV-Kurs auch einfach nur das Ende einer Bewegung und verkaufen aus Erwartung auf einer Korrektur.

Oder Dividendenjäger versuchen nach der Dividendenzahlung schnell ihre Anteile loszuwerden. Oder wollen wegen eines starken Dividendenanstiegs und einem daraus resultierenden GAP down günstige Kurse fürs nächste Jahr sichern?

Die Börse besteht hier, wie immer, aus einem multivariaten, multioptionalen Organismus, den man nicht durchschauen und nur ansatzweise erklären kann. Es gibt einfach zu viele Marktteilnehmer mit zu unterschiedlichen Überzeugungen! Halten wir daher an dieser Stelle nur fest: Der Kurs birgt kurzfristige Schwankungen (Volatilität) außerhalb des Normalbereichs.

Neben dem unumstrittenen Einfluss des ex DIV-Tages auf den Aktienkurs, gibt es einen weitaus strittigeren Punkt, der Anhänger und Kritiker von Dividendenstrategien endlos diskutieren lässt: Der langfristige Einfluss auf den Kurs. Er ist nicht wirklich zu messen und basiert daher auf Theorie und Beobachtung.

Die beiden späteren Nobelpreisträger Merton Miller und Franco Modigliani versuchten 1961 herauszufinden, welchen Einfluss die Dividendenpolitik auf ein rein eigenfinanziertes Unternehmen haben muss. Ich möchte gar nicht detailliert auf die Theorie eingehen, dies würde den Rahmen sprengen. Wer sich für alle Hintergründe interessiert kann sich hier und hier einlesen.

Grundlegend wurde in einem Modell unter stark vereinfachten Annahmen festgestellt, dass die Dividendenpolitik keine Relevanz für den Marktwert der (100% eigenfinanzierten) Unternehmung hat. Allerdings müsste für die Finanzierung neuer Betriebsmittel eine Kapitalerhöhung stattfinden, da ein Kredit aufgrund der vorherigen Annahme nicht denkbar ist.

Daraus resultiert mathematisch, dass die Dividendenzahlung nur Augenwischerei sein und zu nichts führe, außer „Linke Tasche, rechte Tasche“.

In einigen Blogs und Webseiten ist die Annahme zu lesen, dass ein Aktienkurs aufgrund seiner Dividendenausschüttung auch langfristig unter Druck stehen muss. Denn nicht nur, dass Teile des Unternehmens Jahr für Jahr an die Aktionäre „verschenkt“ werden, auch die übriggebliebene Masse kann nicht mehr so stark steigen, wie ein Benchmark.

Als Beweis dafür wird die zuvor genannte Miller-Modigliani-Theorie, in der ein 100% eigenfinanziertes Unternehmen zur weiteren Finanzierung von Investitionen neue Aktien ausgeben müsste, wodurch der Aktienkurs fällt (= mehr Aktien für den gleichen Marktwert bedeutet weniger Anteil pro Aktie).

Demzufolge müsste also der Aktienkurs von Dividendentiteln im Vergleich zu einem gesamten Index schlechter performen. Denn

Soweit die Theorie.

Das ist ein an sich schlüssiger fundamentaler Gedanke, den ich ebenso hatte, als ich mit der Recherche für diesen Artikel begann. Dann las ich diesen Artikel (von 2005) und über die Dogs oft the Dow bei Wikipedia. Dort steht, dass die Dividendenaktien sogar SCHNELLER steigen als der Rest.

Bezogen auf Miller & Modigliani ist die Lösung schnell gefunden: In dem Modell der beiden wurden keine Fremdfinanzierung erlaubt und zudem viele andere Faktoren entfernt. Das ist aber realitätsfern und führt zu ganz anderen möglichen Ergebnissen. Das Modell ist für eine gezielte Betrachtung stark vereinfacht, um Störvariablen auszuschalten.

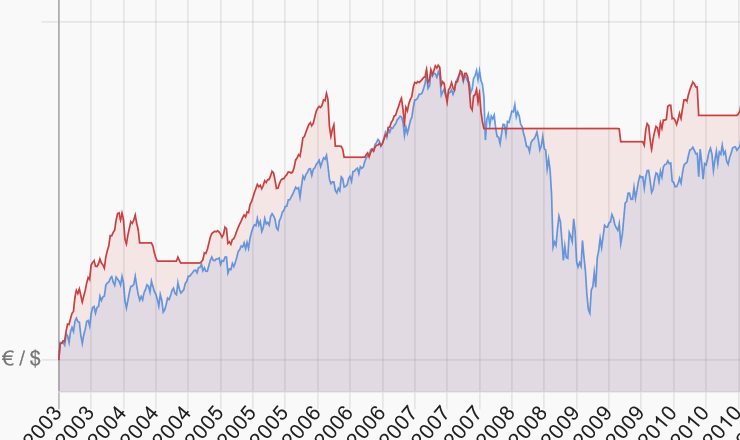

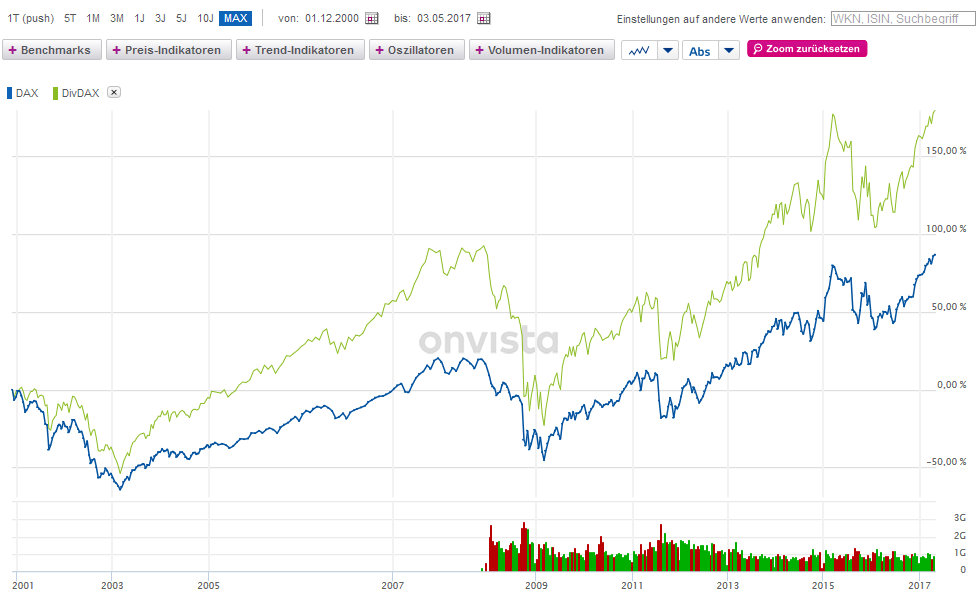

Ein direkter Vergleich der Performance des DAX und des DivDAX seit 2000 macht allerdings deutlich, dass die Top Dividendenzahler den DAX zum Teil stark übertrumpfen.

Die Werte des DivDAX vor dem 01.04.2005 sind indikativ, denn davor gab es den Index offiziell noch nicht.

Zu beachten ist hierbei, dass der DivDAX-Kurs ebenso wie der DAX-Kurs als Performance-Index dargestellt wird und Dividenden mit in den Index eingerechnet werden. Das bedeutet: Der Dividendeninvestor, welcher 1x im Jahr eine Umschichtung zugunsten der höchsten Dividendenzahler des DAX vornimmt (wie der DivDAX es für seinen Index tut), bzw. einen ETF auf den DivDAX hält, sowie die Dividenden reinvestiert, hat den DAX deutlich geschlagen.

Betrachtet man die beiden Kursindizes ohne Dividenden, entwickeln sich beide nahezu gleich. Daraus lässt sich schließen, dass die Dividenden zu 95% für die Überperformance verantwortlich sind, und ohne diese kein Nachteil gegenüber dem Gesamtindex besteht.

Auf Details dazu gehe ich im Abschnitt zu den Gründen gegen Dividendenstrategien ein.

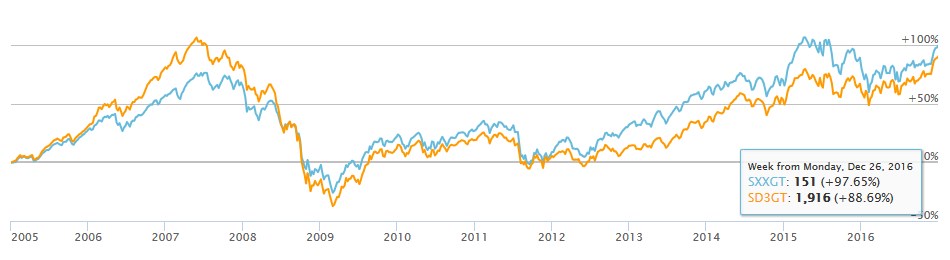

Nun habe ich ebenfalls für den Euro STOXX einen Benchmark durchgeführt, hier ist das Ergebnis weniger eindeutig:

Euro STOXX (SXXGT), Euro STOXX Select Dividend 30 (SD3GT) werden Standartmäßig als Kursindex dargestellt. Bei der Betrachtung von Mai 2005 bis Mai 2017 scheinen sich die Dividendentitel tatsächlich in der Gesamtbetrachtung schlechter entwickelt zu haben, als der Gesamtmarkt. Allerdings erst nach der Finanzkrise, denn zwischen 2005 und Mitte 2007 haben die 30 Euro STOXX Dividendentitel den Gesamtindex um rund 25% übertroffen.

Während der Krise haben die Titel dann aber die gesamte Performance zurückgegeben und sogar darüber hinaus. Danach entstand keine nennenswerte Diskrepanz mehr zwischen Dividendenindex und Benchmark.

Es bleibt also festzuhalten: Scheinbar ist die Theorie, dass Aktienkurs und Unternehmenswert durch die Ausschüttung einer Dividende negativ beeinflusst werden, nicht unbedingt haltbar. In den von mir gewählten Betrachtungsräumen liefen die Kursentwicklungen in Deutschland gleich. Vorteil Dividende. Im europäischen Vergleich waren die Dividendenzahlungen jedoch scheinbar etwas mehr „eingepreist“. Tendenzieller Vorteil: Gesamtindex (Kursentwicklung ohne Dividende).

Erfahre, wie du durch die Analyse von Preismustern und die Beobachtung von Kursbewegungen eine erfolgreiche Strategie für den Handel mit Price-Action entwickeln kannst.

Der größte kostenlose Ratgeber zum Thema Trading und Daytrading lernen - Wirklich ALLES, was du wissen muss, um mit dem Trading zu beginnen und erfolgreich zu werden.

Trader- oder Aktien-Depots online Vergleichen und eröffnen. KEINE Mindesteinlage. 0€ Depotgebühr. Ab 0€ handeln. Depot finden und eröffnen. Günstig traden zu Top-Konditionen. Günstig Geld anlegen in Aktien, ETF, CFD, Futures & Co.

Erschließe neue Möglichkeiten im Trading mit dem besten Anbieter, um ein kostenloses Demokonto zu eröffnen! Mit diesem Demokonto kannst du risikofrei handeln und von Expertenwissen profitieren.

In diesem Leitfaden zum Prop-Trading erfährst du alles über die Besonderheiten des Prop-Trading und wie du ein erfolgreicher Trader wirst.

a Das hochgestellte (a) ist ein von uns markierter Affiliate-Link. Wir profitieren in irgendeiner Weise finanziell durch einen Klick auf diesen Link. Nur so können wir diese Webseite betreiben.